EJFQ信析丨藍籌魔咒又應驗 新消費只宜短炒

A股昨造好,港股卻逆市走低,恒指開市不久即10天線與兩萬六關相繼失守,最多下瀉330點,埋單報25765點,挫319點,12月份至今由升轉跌。信達生物(01801)甫加入藍籌行列便曾回落8.6%,其後挫幅縮至7%,收報85.6元,成了「染藍魔咒」新受害者。

有機會獲納入恒指成份股的公司,不少在市場尋找「熱門」階段時會被炒高,而正式晉身藍籌前後因追蹤指數的基金需按比重加碼亦屬利好,股價短期要面對沽壓並不為奇,中長線仍視乎基本因素。例如2022年5月「染藍」的內地汽車經銷商中升(00881)便持續探底,市值最多曾蒸發九成,同期另一「新貴」中芯(00981)則經歷橫行,近年乘人工智能狂潮引發的「晶片熱」屢次破頂。

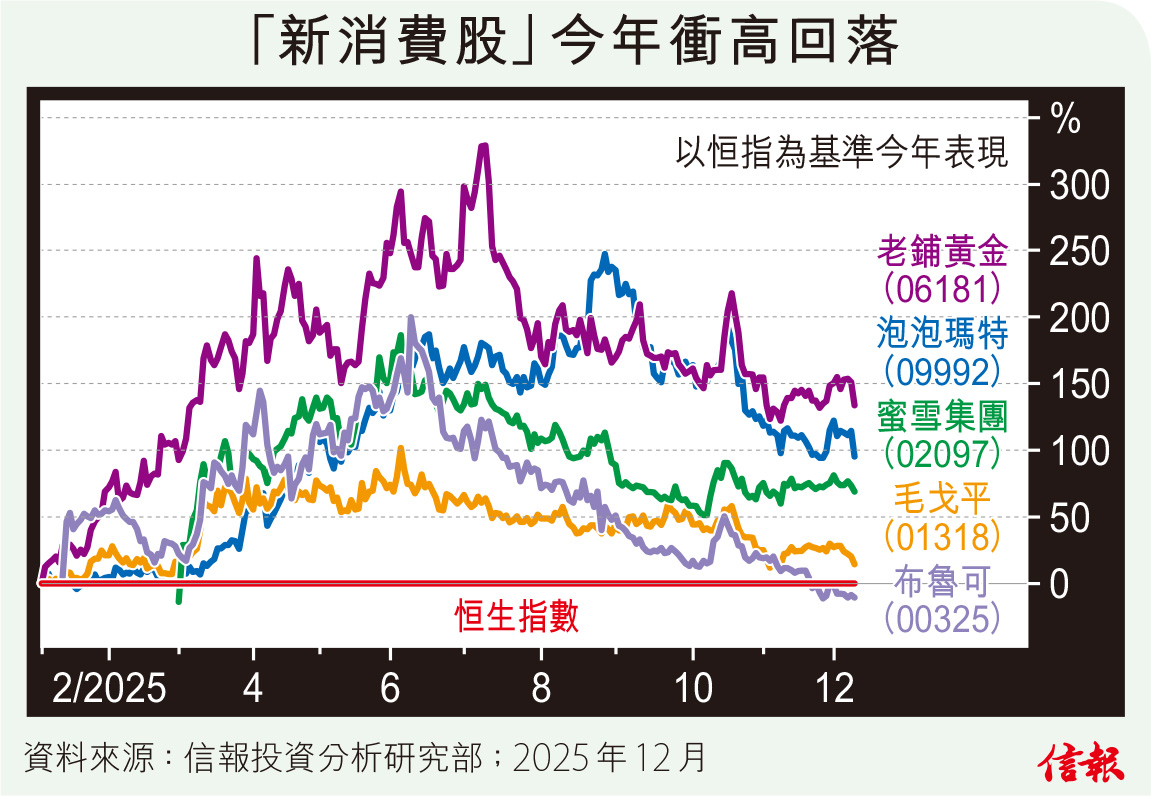

2025年迄今股價曾飆近兩倍的信達生物前景好淡尚未可知,其「前輩」、剛於8月季檢時染藍的泡泡瑪特(09992)則續受「魔咒」困擾,由晉身藍籌前9月5日收市報309.6元,一度勁挫至192元,兩個月左右插水差不多40%,除了反映估值透支了來年升幅,恐也揭示新消費股暫時難成氣候。

中國作為「世界工廠」,早年相當依靠產品出口帶動整體經濟,隨着本地生產總值(GDP)增長,各個行業發展成熟、中產階段崛起,加上外部環境轉變,內地近年積極刺激內需,消費板塊已不限傳統必需品或耐用品,而是覆蓋更多元化概念,因此衍生出一批「新消費」股份,泡泡瑪特便藉旗下知識產權(IP)大熱受捧「聲價十倍」,還有與「金牛共舞」、連番破頂的老鋪黃金(06181),以及來自其他類型產品如布魯可(00325)、毛戈平(01318)、蜜雪集團(02097)等,於今年第二季至第三季得到投資者注視入市。

好景不常,附【圖】所見,一眾新崛興消費股經歷狂升後隨大市轉弱,數月內部分股價接近腰斬,個別更重返起點,當中固然是由於資金流走導致跌勢加劇,亦證明新消費企業盈利質素,無法支持極高的估值(泡泡瑪特和老鋪黃金市盈率都曾約100倍),間接代表投資者對該類股份前景具戒心。目前即使估值已從高峰大幅回落,惟業務穩定性尚待觀察之餘,比其他板塊而言也暫欠吸引力,此投資主題仍離不開炒作階段,只適合借助消息作短線部署。

順帶一提,「新消費」概念難以承受高估值,同時顯示板塊未足夠撐起整個零售市道,對宏觀經濟的幫助目前僅是「略盡綿力」,中央想藉推動內需穩經濟,在政策方面恐還再加把勁。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。