【EJFQ信析】外資猛掃中國債 人民幣愈升愈有

10月國慶黃金周長假期復市以來,在岸人民幣(CNY)保持強勢,周三(21日)曾攀至6.6413,是2018年7月以來最高,昨天略為回順,過去10個交易日累升超過2%。

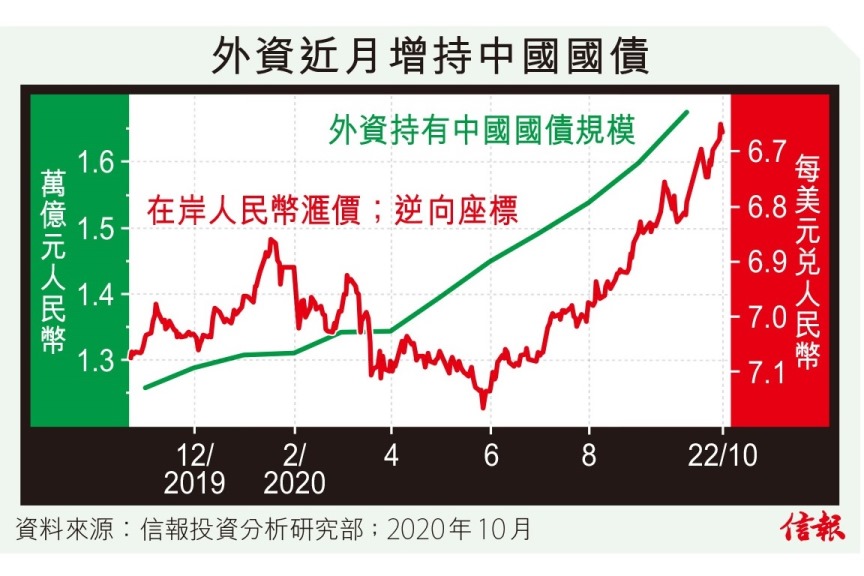

CNY於5月下旬在7.2的紀錄低水平企穩,並開始反彈,7月收復「七算」後更愈升愈有,而外資在這段期間買入中國債券的速度亦明顯加快,反映對人民幣前景信心十足。

附【圖】所見,外資於今年4月起積極流入內地債市,9月購買中國國債(下簡稱中債)達770億元(人民幣.下同),單月增持量是2018年6月後最多;截至9月底,外資持有中債合共約1.68萬億元,連同政策性銀行債券等,持倉規模已接近3萬億元。

展望將來,外資掃中債應陸續有來。富時羅素9月宣布把中債納入旗艦富時世界國債指數(WGBI),預期明年10月生效,由於追蹤WGBI的資金會按權重配置,大行估算將帶動900億至2000億美元流入(折合大約6000億到1.33萬億元人民幣)。儘管還有差不多一年才正式「入富」,目前中債孳息率比美國國債高約2厘,足以吸引國際資金提早加倉。

值得留意的是,近日外資增持中債似乎助長了人民幣升勢,投資者有望「財息兼收」,惟對內地宏觀經濟而言,滙價走高會損害出口,中央除下調外滙風險準備金率至0%以壓抑人民幣上漲之外,暫時未見其他干預手段,究竟有何玄機?

環球新冠肺炎疫情愈趨嚴峻,以中國最新外貿數據分析,輸出醫療物資抵消了外部需求對內地其他出口產品的衝擊,因此,人民幣升值短線對出口不致構成威脅。長遠看,中央提倡「雙循環」戰略,預料將成為下周商議「十四五」規劃時的指導方針,其中「內循環」核心是要擴大內需、推動消費升級及國產替代,而「外循環」估計是擴大市場對外開放,吸引外資買入人民幣資產,協助中國經濟轉型等,同時提高人民幣在國際的應用,均屬利好滙價因素。

由於側重「內循環」,銷售市場焦點「由外轉內」,中國日後將減少對出口依賴,貨幣升值的影響有望逐步淡化。更重要的是,在計算投資回報時,滙率甚為關鍵,幣值強勢將有助吸引外資購買人民幣資產;相反,貶值則會減低整體回報,窒礙外資流入的意欲。

換句話說,無論債券息差優勢抑或「入富」因素,都有利中債持續吸資,即使增添人民幣上升壓力,在「雙循環」政策下,中央還是會容許升值,屆時可進一步吸引外資大手買債,對內地債市利多於弊,同時可擴闊金融市場深度。

人民幣強勢已獲官方默許,技術上,CNY第三季確認突破2018年3月底至今形成的下降軌,後市仍有望挑戰前跌浪反彈黃金比率61.8%約6.6阻力。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。