【EJFQ信析】商品價格分歧 滯脹風險隱現

華爾街股市在「6月節」(Juneteenth)假期後重開回勇,三大指數於周二漲幅都超過2%。同樣恢復買賣的紐約期油在上周五急瀉後,周二微彈不足1%,至昨亞洲時段又再下滑,曾見每桶103.2美元,5個交易日最多挫16%,由於今年2月油價亦曾6天插水約三成,因此相信沒有多少人會認為「油牛」現在告終。

除油價外,其他大宗商品近期也下跌,部分是美元強勢所致。美國聯儲局為打擊通脹,政策「鷹霸全球」,收水力度「寧緊莫鬆」,令美元息差優勢擴闊,其他國家或地區貨幣續頹,美滙指數上周攀至105.788,為2003年以來新高。

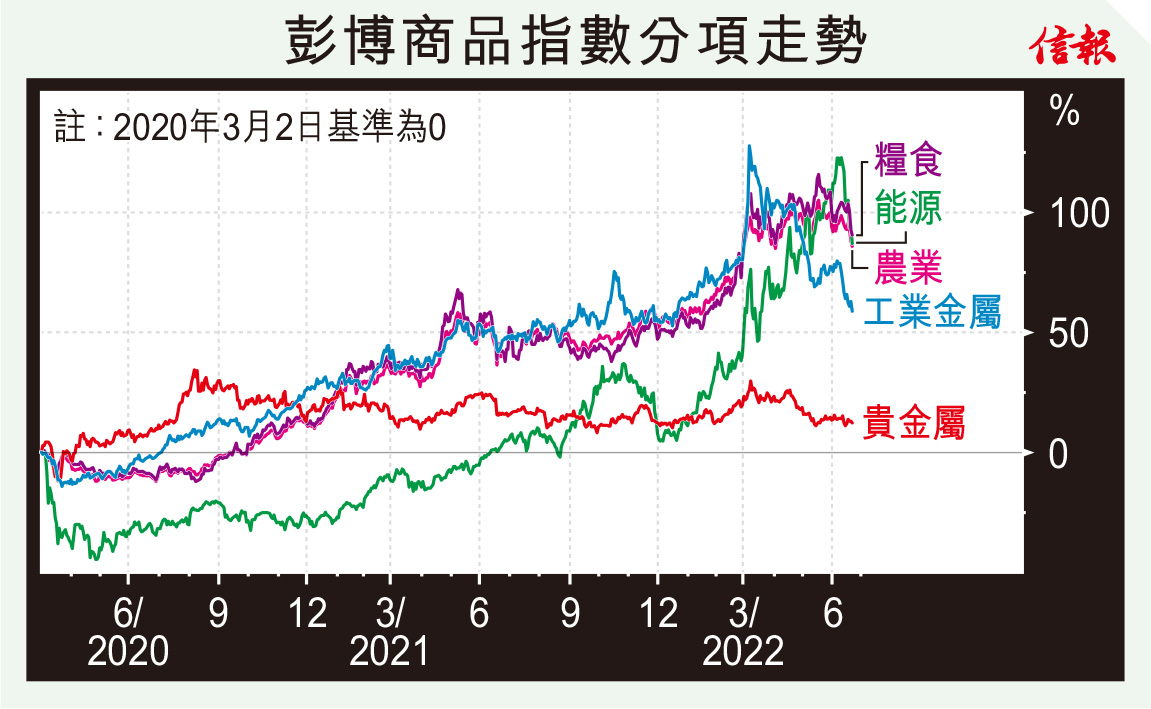

強美元對各類商品影響理應「一視同仁」,然而,附【圖】所示,彭博商品指數幾個主要分項自新冠疫情後齊齊上揚,最初一年大致同步,到2022年首季漸見分歧,近數月普遍自高位回吐,但工業金屬調整尤其顯著,今年升幅已經全部蒸發,逾兩年計僅跑贏走勢平穩的貴金屬類別;相反,能源、農產品、糧食等指數跌幅相對不大,意味「商品牛」呈分化之餘,也可能屬宏觀經濟的凶兆。

商品市道與經濟周期息息相關,工業材料價格回軟,代表經濟擴張降溫、增長放慢,甚至衰退來襲;至於其他商品何以調整幅度有限,樂觀看可能是衰退壓力未算嚴重,從負面角度分析則有機會是滯脹(Stagflation)「大駕光臨」。

工業金屬跌價估計是源於經濟走下坡、需求減少,而農產品、能源、糧食價格在高位徘徊,則是供應方面導致。環球供應鏈飽遭疫情重創後,今年初又受俄烏戰爭衝擊。俄羅斯揮軍進攻烏克蘭快滿四個月,戰局陷膠着狀態,歐美陣營已動用「金融核武」制裁,俄方絲毫沒有停火打算,並利用其豐富的天然資源來抗衡,結果如何暫無從準確猜度,但可以肯定,即使「瘟疫」遠去,能源及糧食的供應也不易「回到疫前」。

能源與食品屬生活必需品,價格相對「硬淨」,顯示消費物價回落的動力不會太大。如果上述供應因素未能緩和,則通脹甚或繼續高企,而經濟則受需求下挫拖累而減速,正是滯脹的表象。換句話說,分類商品價格已反映滯脹風險升溫(環球與美國亦然)。

美國經濟有多大機會避過衰退,成為近日熱話,官員努力派定心丸,學者或投行唱淡卻佔上風,分析都把阻止滯脹出現的責任放到聯儲局身上,可是,局方這兩年「誤判」頻頻致落後形勢,不易承受力挽狂瀾於既倒的重擔。現時商品價格已敲響警號,由於地緣政治角力暫無跡象化解,投資者對環球經濟前景自然難寄厚望。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。