【EJFQ信析】A股升勢靠重估 短線調整壓力增

7月期指結算日港股回調幅度擴大,恒指低開後反覆向下,最多瀉442點,於兩萬五關前喘定,埋單報25176點,下挫347點,10天線雖失守,但除非今日急插逾千點,否則將連續3個月報捷。

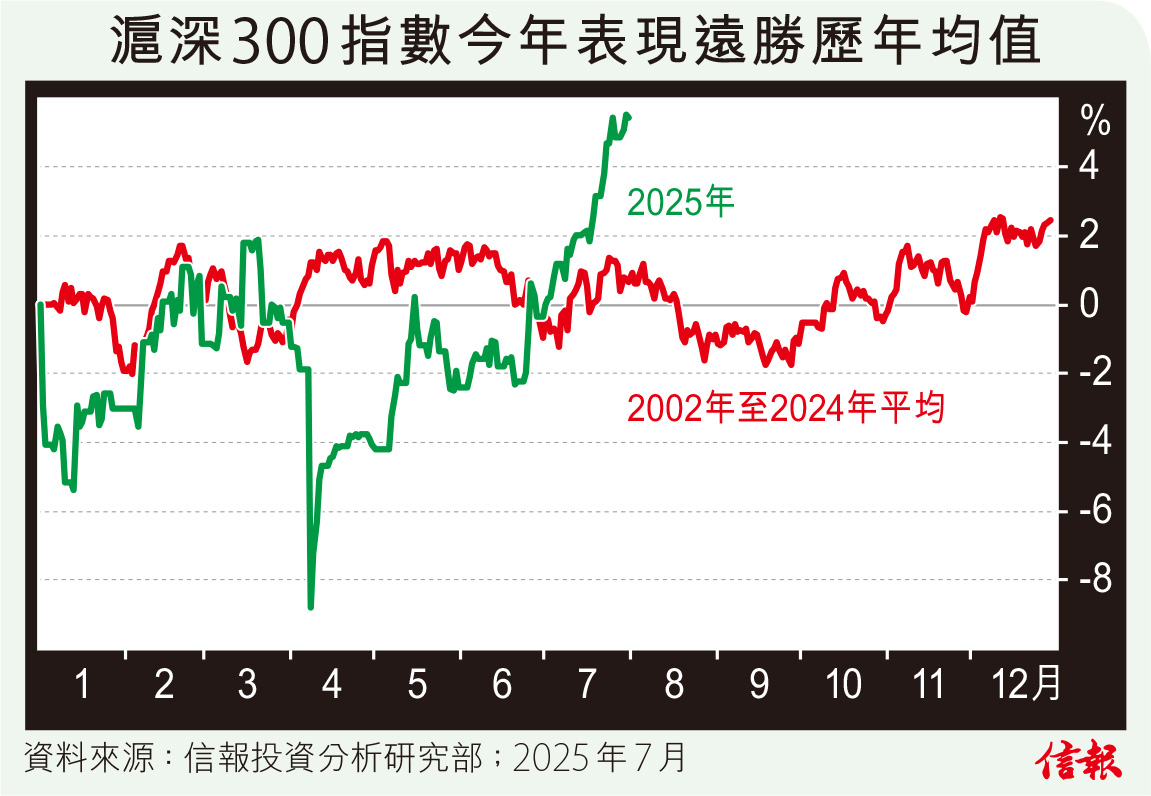

A股同樣可望按月「三連漲」。滬深300指數踏入7月份升勢有餘未盡,多次刷出2025年高位,昨收報4151點,繼5月與6月各上揚1.85%及2.5%後,7月迄今進賬5.47%。順帶一提,上證指數以收市計更早在7月8日已突破去年10月高峰,昨報3615點,重返2022年初位置。

即將步入8月份,往績而言A股卻是全年最差月份,以2002年成立後計算,滬深300指數8月份拉勻下挫約1.9%,屬12個月中包尾大幡,且上升比例不足四成,附【圖】所見,滬深300指數歷來整年平均走勢於8月至9月便會出現一波跌浪,如考慮到今年顯著拋離均值,則回吐力量預料尤其沉重。

與此同時,中美關稅談判短線尚有變數,兩大國於各方面博弈主流趨勢未改,內地繼續遭外部打壓難以避免。內需致力催谷下依然無法成經濟「火車頭」,多個行業「內捲」嚴重暫乏解決之策,樓市的確略為喘定,卻欠動力全面復甦,上述問題一直是宏觀經濟加快增長的絆腳石。

在基本因素缺刺激下,A股去年底起可以穩步上揚,真正動能主要來自「重估」。新冠疫情後中國經濟面對外憂內患,企業盈利確受累,外資亦傾向減倉,估值隨之急滑,滬深300指數往績市盈率和市賬率在2024年分別低見11.6倍及1.3倍,都屬極便宜水平;另外,股息率也遠高於10年期國債孳息率,代表A股具持有價值。

由於負面消息已作過度反映,估值偏低終引來資金垂青,A股亦擺脫極端超賣困境,不少大行近一兩年皆轉為看好A股,甚至開始增加中港股市持倉,助其估值逐步復修。然而,滬深300指數從2024年祭起政策「組合拳」前谷底3145點到昨天攀上4185點,累飆33%,儘管以市盈率衡量仍比屢創新高的歐洲或美國股市便宜,卻未必再像去年9月和今年4月時具吸引力,續大幅上調空間相對有限。

假如估值復修取得「階段性成果」,滬深300指數想進一步造好,恐怕需靠企業盈利配合(又或借助回購和增派息等「市值管理」手段),以至嶄新促進經濟政策出台,意味短線A股或面臨不輕調整壓力,當然,其中長期價值猶在,若是短炒,港股相信主題眾多,且沒漲跌停板限制,應屬更佳選擇。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。