【EJFQ信析】金價透支利好 轉慢牛續攀高

華爾街股市破頂潮由科企轉向舊經濟板塊,道指周二(19日)再刷紀錄新高45207點,減息預期續成為重要助力;傳統上受惠於利率下調的金市卻未造好,無視「旺季」維持橫行,昨在每盎斯3300美元上波動。

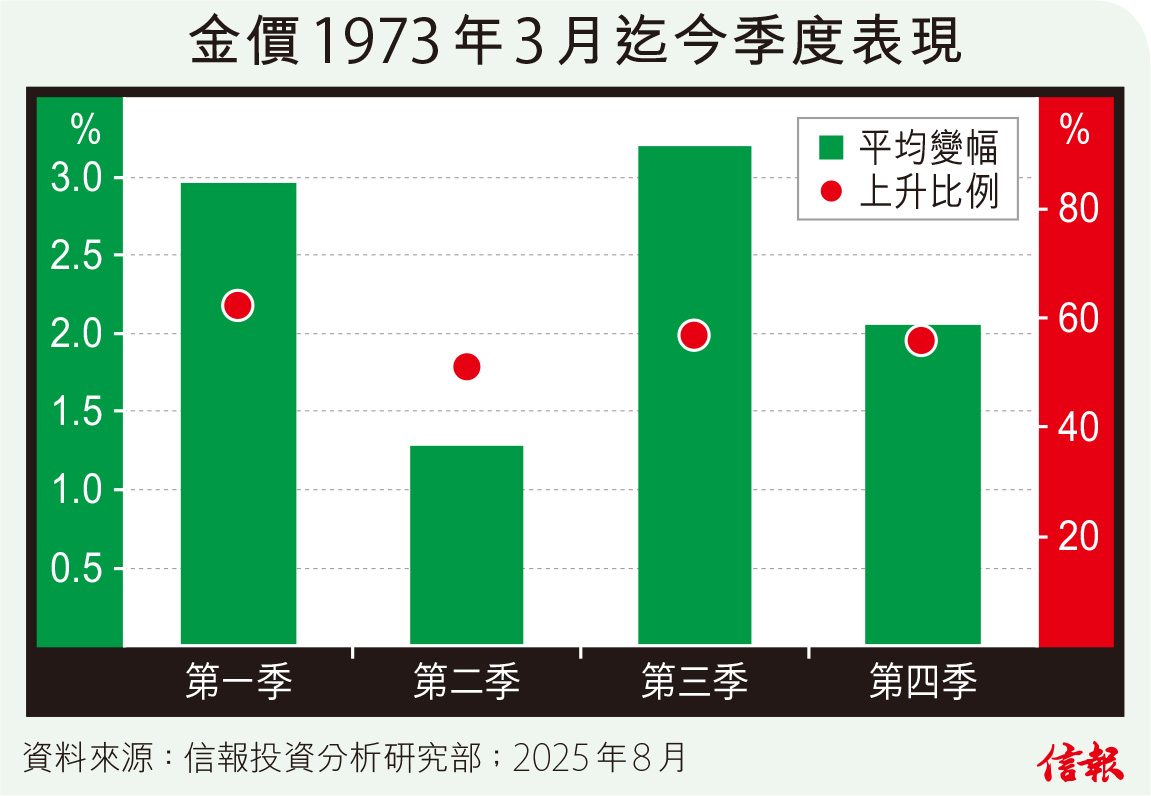

附【圖】所見,統計1973年3月布列頓森林體系結束後逾半世紀數據,國際金價在第三季儘管上升比例排行次席,略遜首季,平均漲幅則達3.2%,勝於其餘季度,惟今年本季過了一半,進賬不足1%,暫未擺脫整固格局,相信是上半年勁飆25.9%,高位沽壓不輕導致,需要新催化劑尋求突破。

美國聯儲局9月份會議幾乎確定減息,這對缺乏現金流的黃金而言可視為持倉成本下降,好友憧憬屬金價重啟升浪的最佳理由。

從往績及技術上金市確具破關條件。金價自4月22日觸及每盎斯3500.1美元後一度下挫超過一成,並在3200美元至3450美元區間上落約3個月,按2023年迄今本輪「金牛」分析,其調整時間最長也只是3個月左右便爆上,目前應已屆「攻頂期」。此外,3條平均線(10天、20天、50天)近日逐漸靠攏,差距縮到少於5美元,雖然不算歷來最窄,但對比金價幅度僅0.15%,上一次出現相似情況正為2024年2月攀越2000美元時,當年整固過後即再創新高。

然而,這趟金價應不容易複製去年初破頂後兩個月間再升兩成的強勢,主要是因早前漲幅太大。自2015年12月見「熊底」每盎斯1051.1美元(收市計)至今,金價累飆近2.3倍,2023年和2024年合共進賬約44%,踏入2025年以來曾續上揚大概三成,比起高風險的多地股指甚至「數碼黃金」比特幣亦毫不輸蝕,恐怕已透支了大部分利好因素。

黃金數年來受追捧,關鍵是「去美元化」大趨勢所帶動,多國央行皆增持黃金作儲備,以最具誘因減少依賴美元的中國為例,人民銀行近9個月便每月均加碼,但相比於其他央行已不算特別積極。在央媽只買不賣背景下,一如企業囤積加密貨幣,長線「貨源歸邊」,估計將有助金價延續尋頂之旅。

即使中長線金價易漲難跌,惟受制累積升幅大,從「狂牛」轉向「慢牛」模式,代表繼續刷出歷史新高機會不低,再上揚空間卻未宜抱太大期望。事實上,瑞銀和高盛等的年底目標價也只是每盎斯3600美元及3700美元,顯示潛在獲利僅10%左右,投資者如果想倍大回報,或要以衍生工具操作,當然,必須留意其風險將隨之增加,切忌重注。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。