【EJFQ信析】淡季供應增 油價百上加斤

周一(1日)勞動節假期華爾街休市,周二9月開局三大指數曾急滑1.31%至1.97%,低位有支持下仍難擺脫首日見紅,月中聯儲局議息前的就業與通脹數據一旦令重啟減息又生波折,高處不勝寒的美股,「9月魔咒」恐再次應驗。

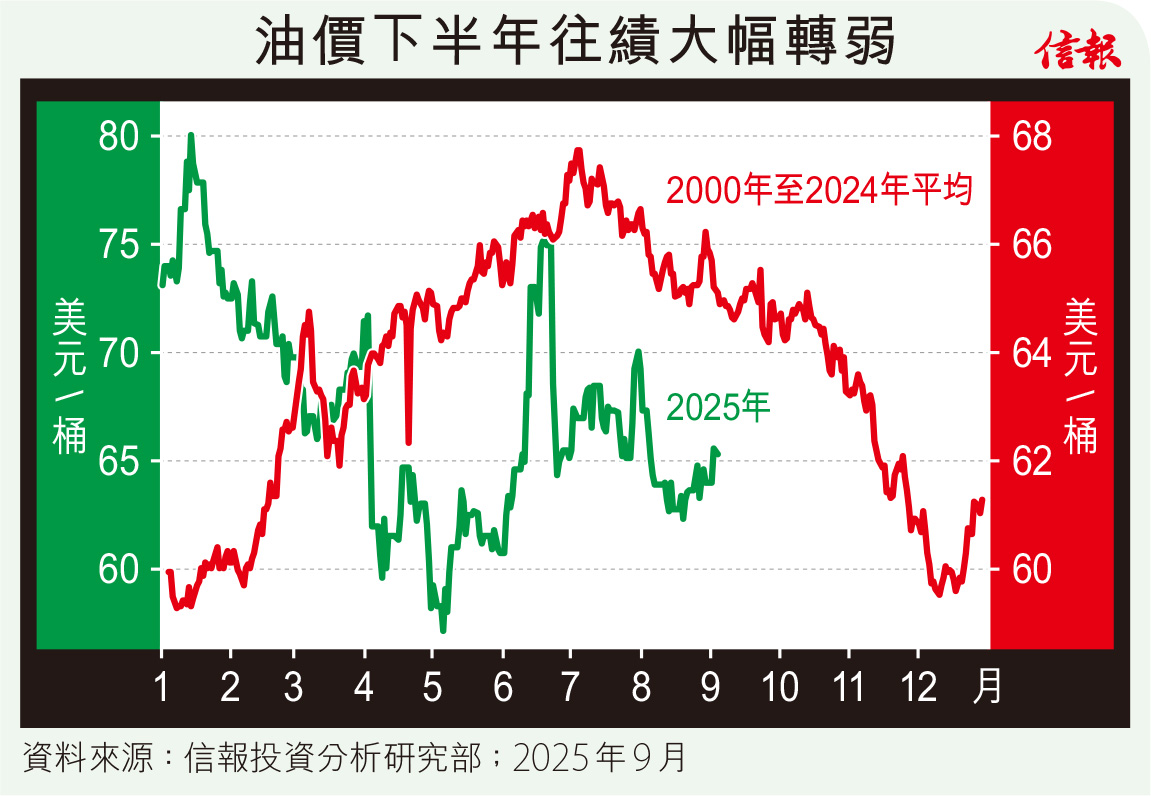

股市9月例淡可能屬入市機會,事關往績而言美股於第四季普遍造好,其他股市甚至多類資產也有「年尾偏旺」狀況──油市除外。附【圖】所示,踏入本世紀以來,紐約期油平均全年呈先升後回,基本上在7月便見頂下挫,8月至11月都是輾轉向下局面,到12月才略為反彈。

紐約期油2025年表現與「均值」差異頗大,尋底之旅早在年初便展開,於4月對等關稅引爆的跌市時低見每桶55美元左右,其後隨大市回勇,6月份更因為以色列襲擊伊朗地緣局勢惡化,自60美元衝上78美元,惟數日內就「打回原形」。再看3年半前俄羅斯入侵烏克蘭油價一度炒上每桶130美元,卻由峰值插水五成有多,足證戰事影響供應容易被過分高估,以致油價漲勢短暫。然而,隨着產油國傾向增產又需求難振,恐令今年積弱的油市百上加斤。

石油出口國組織及盟友(OPEC+)8月決定9月起每日增產54.7萬桶,意味2023年8個成員國實施的自願減產協議提早結束,OPEC+於7日(周日)舉行會議,投資者焦點是原本明年到期的餘下減產承諾會否提前取消。分析認為,產油國要搶佔市場份額,增加供應仍是大方向,卻將對油價構成壓力。

在今年美元滙價曾貶值12.5%背景下,環球各類資產可謂升多跌少,較矚目的商品,貴金屬強勁毋庸置疑,原材料價格也佳,油價卻「逆市」回落,紐油年初迄今挫近8.7%,只稍勝食物類(玉米、可可、糖、大豆等),值得留意,天然氣價亦瀉約17%,代表能源價格落後大市,相信是消耗跟不上供應所致。

美國總統特朗普再度入主白宮推行新關稅政策,儘管多國報復性措施不如預期猛烈,惟環球貿易戰對各地宏觀經濟衝擊尚未全面反映,但跟疫情後兩三年相比,目前正處增長放緩階段,石油需求不易顯著提升。

國際能源署(IEA)上月報告預測,油市2026年或面臨歷來最嚴重的供應過剩,令每日庫存將重返2020年時水平,不利油價。紐油9月份雖有好開始,周二收報每桶65.59美元,急升2.5%,卻續受制50天線;在供過於求主導下,且步入傳統淡季,油價未來數月不宜樂觀,若產油國決定增供應,隨時要考驗今年低位。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。