EJFQ信析丨美滙反撲料短暫 人幣穩升攻七算

美國聯邦政府「停擺」從10月1日開始,直到周三進入第36天,2018年至2019年特朗普首個總統任期內所創的35天紀錄由自己改寫,何時結束亂局、其債務愈見沉重問題又怎樣化解,拭目以待。美元似乎不受政府債台高築的影響,美滙指數於周二(4日)成功攀越100關口,觸及100.255,自今年低位96.218計算,勁彈4.2%。

美滙指數2025年頭三季急速下滑,一度瀉12.7%,近日僅收復累積跌幅的黃金比率23.6%,難言屬強勢反彈,如果要確認轉漲,首先需企穩正蓄力上攻的200天線,但縱使美元技術上有望改善,也不代表可重展升浪,事關仍面對中長期「兩座大山」:利率下行和信心崩塌。

聯儲局主席鮑威爾表明12月並非一定再減息,寬鬆周期未完卻無懸念,意味美元息差優勢不易維持。與此同時,美國龐大債務難永續亦是市場共識,最終將以哪種方式解決,目前眾說紛紜,惟逐步貶值肯定為拖延「違約」的方法之一,因此,長線而言「強美元」缺乏理據。

換句話說,美滙指數重上100暫續視作短線反撲,難望真正轉強,從另一角度看,「非美」貨幣跌勢隨時完結,而本港投資者最關心的自然是人民幣走向。

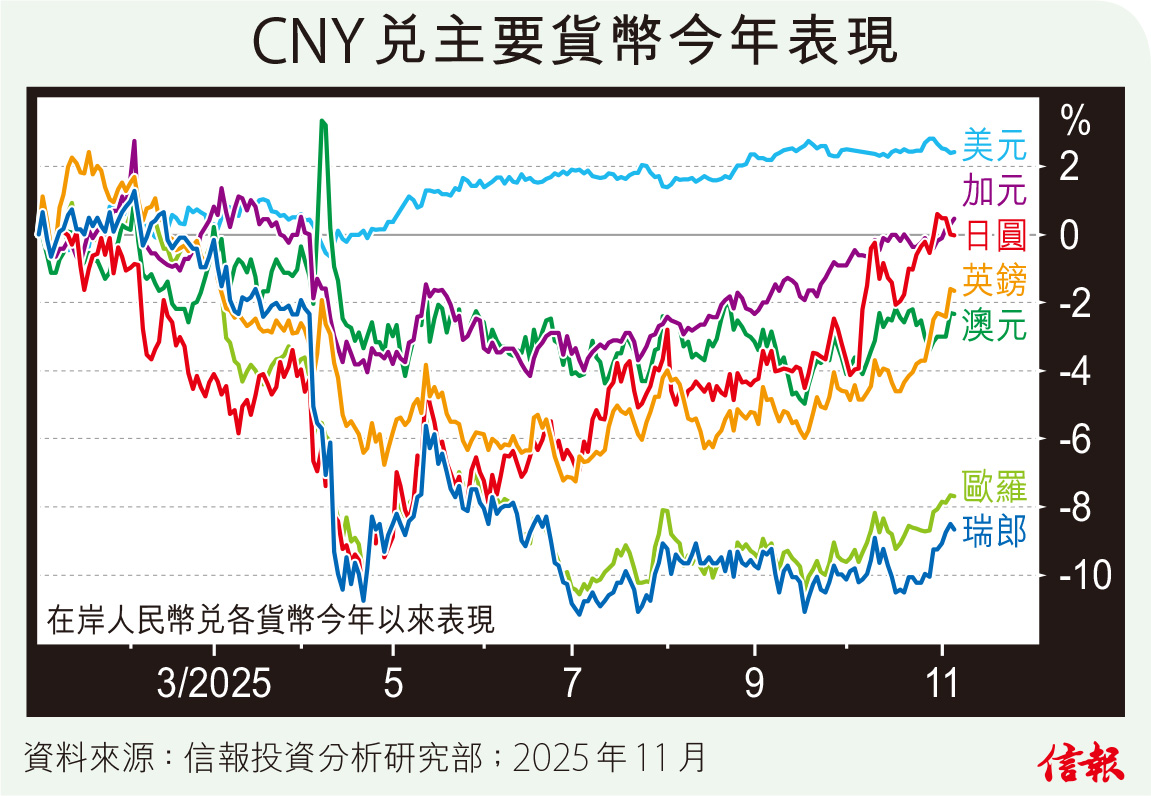

附【圖】所見,2025年迄今人民幣在岸價(CNY)兌美元升值了超過2%,相對其他主要貨幣則貶值居多,兌歐羅及瑞郎曾下挫逾一成,這也許可讓中國出口產品變得便宜,有助開拓美國以外市場,分散中美貿易關係變化難測的風險,對內地經濟屬利多於弊。順帶一提,加元和日圓亦算偏軟,前者估計是減息力度較美國更「鷹」所致,日圓卻因新任首相高市早苗領導下傾向藉弱圓滙刺激經濟。

必須補充,CNY對比主流貨幣波幅明顯略細,部分是由於人民幣尚未完全開放兌換,國際流動性不足,然而,滙價穩定正屬內地政策目標,並幫助建立「人仔」緩步升值的市場預期。

CNY今年4月初低見7.3512兌1美元,到10月底攀抵7.0924,最多累漲約3.7%,期間大概跟隨美滙波動,若果想進一步升值,除非是美元再次轉弱,否則便要依靠本身因素。事實上,內地經濟正逐漸擺脫房地產泡沫爆破的後遺症,以至外部科技打壓的困境,儘管在尋找新增長引擎方面還需努力,但復甦步伐平穩,預料可成為「人仔」繼續上揚的條件,假如未來兩個月經濟數據維持向好勢頭,於「十四五」結束之前,人民幣仍有機會挑戰大行去年設定的目標「七算」位置。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。