EJFQ信析丨內房未脫困 物管無恙揀國企龍頭

差餉物業估價署公布10月份私人住宅樓價指數報294.3,屬連續5個月上揚,今年首10個月累計上漲1.76%,樓市回升趨勢維持,證實早前本港地產股受捧,並非單單是依賴美國聯儲局進一步減息,還有看好樓價逐漸復甦的因素。然而,該板塊近月進賬不少,估值大致反映了各項利好,恐要於高位整固才能再往上衝。

內地樓市卻尚在谷底掙扎。去年9月下旬中共中央政治局會議拍板助樓市「止跌回穩」以來,70個城市新建商品住宅價格按年跌幅僅略為改善,今年10月份仍達2.6%,按月則挫0.45%,2025年迄今持續轉差,似未達到官方目標。早年內地限制樓市炒作的措施縱幾乎全數鬆綁,消化庫存還需努力。隨着內房債務重組有序進行,「保交樓」亦算順利,再爆雷可能性相信不大,只是重拾動力或要更多政策刺激。

內房市場恢復未有期,卻不代表整個板塊毫無機會,物業管理企業便屬其一。引爆內房泡沫的中國恒大於8月從港交所(00388)除牌,旗下恒大汽車(00708)也暫停買賣,以目前新能源車行業環境,股份退市應是遲早問題,同系恒大物業(06666)自8月起則顯著造好,從0.75元位置,升至周二(25日)今年新高1.5元,股價翻了一倍,因獲潛在買家提出不具約束力要約,據中期業績披露,恒大物業上半年收入66.5億元人民幣,按年增長6.9%,即使純利倒退5.6%,惟營運如常,難怪一早被認定作恒大系內最吸引的資產。

物管企業擁輕資產優勢,兼屬「現金牛」類別,早年曾受追捧,內房乏力復甦並未給行業帶來沉重打擊。中國經濟增長放緩影響整體營商條件,導致物管服務多元化擴張步伐減慢,毛利率或會下調,卻暫無內捲之虞,且收入預料穩中有增,企業的盈利能力具保證。此外,經歷股價大幅回調,目前估值相對其他內需板塊而言,處合理水平,部分龍頭公司也慷慨派發股息,可納「觀察名單」。

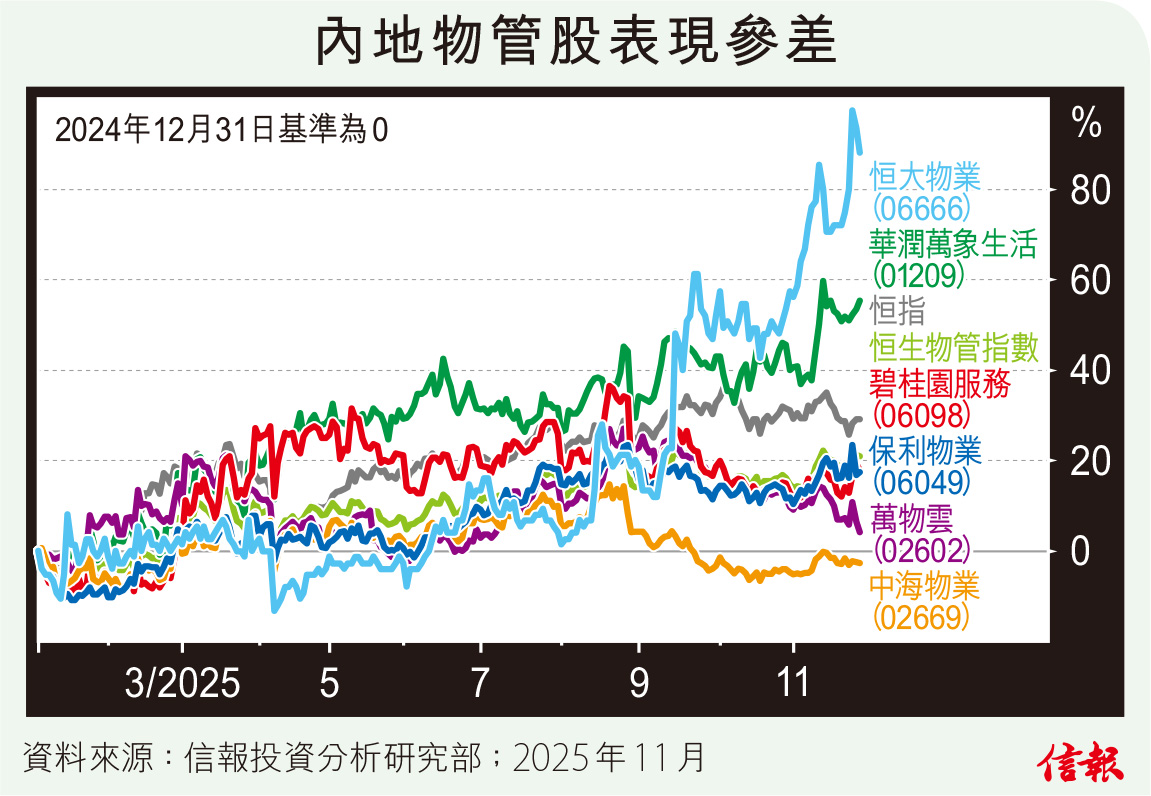

在內地樓市等待黎明之際,具國企背景、規模較大的物管股較受資金青睞。附【圖】所見,2025年至今恒生物業服務及管理指數反覆上揚,漲幅不及恒指,而市值百億元以上的個股走勢分歧頗明顯,恒大物業受惠賣盤消息領跑,龍頭華潤萬象生活(01209)亦能略勝大市和指數一籌,長線應續是板塊首選。市值居次席的萬物雲(02602)稍為落後,或許是母公司萬科(02202)財務緊張未解決所累;但與恒大物業憧憬易主,尚有近月炒高4倍餘的國銳生活(00108),3股都可考慮作短期部署。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。