EJFQ信析丨小型股破頂 「均值回歸」未升完

美國聯儲局2025年最後一趟議息結果一如預期宣布減息0.25厘,聯邦基金指標利率調低到3.5厘至3.75厘區間,今年連續3次減息累計下調0.75厘;備受關注的點陣圖亦與9月會議更新時一致,意味2026年和2027年只會各減息1次(0.25厘)。

會後聲明卻令投資者驚喜不已,聯儲局上周剛正式停止縮表(QT)立刻進行反手操作,啟動儲備管理購買(Reserve Management Purchases, RMP)計劃,未來30天買入400億美元短期國債。主席鮑威爾於例行記者會上指出,實施RMP並非代表政策取向的改變,只是確保足夠時間內有充足的儲備金供應,且不排除買債規模在數月內維持較高水平。

雖然都屬買債,跟投資者十分熟悉的量化寬鬆(QE)主要透過購入長年期國債和按揭抵押證券(MBS)壓低長期利率以刺激經濟不同,RMP卻集中買進到期日少於3年的短期國庫券(T-bills),分析員因而解讀成聯儲局今次是直接向短期融資市場注入資金,防止金融體系出現流動性危機。

華爾街對此反應正面,美股三大指數周三(10日)齊齊撲向紀錄高位,追蹤小型股的羅素2000指數更搶閘破頂見2559點,埋單進賬1.32%,報2576點,亦屬收市高峰,由11月20日本輪升浪起步2305點計,累飆11.04%,是同期標普500指數漲幅(5.32%)一倍有餘。

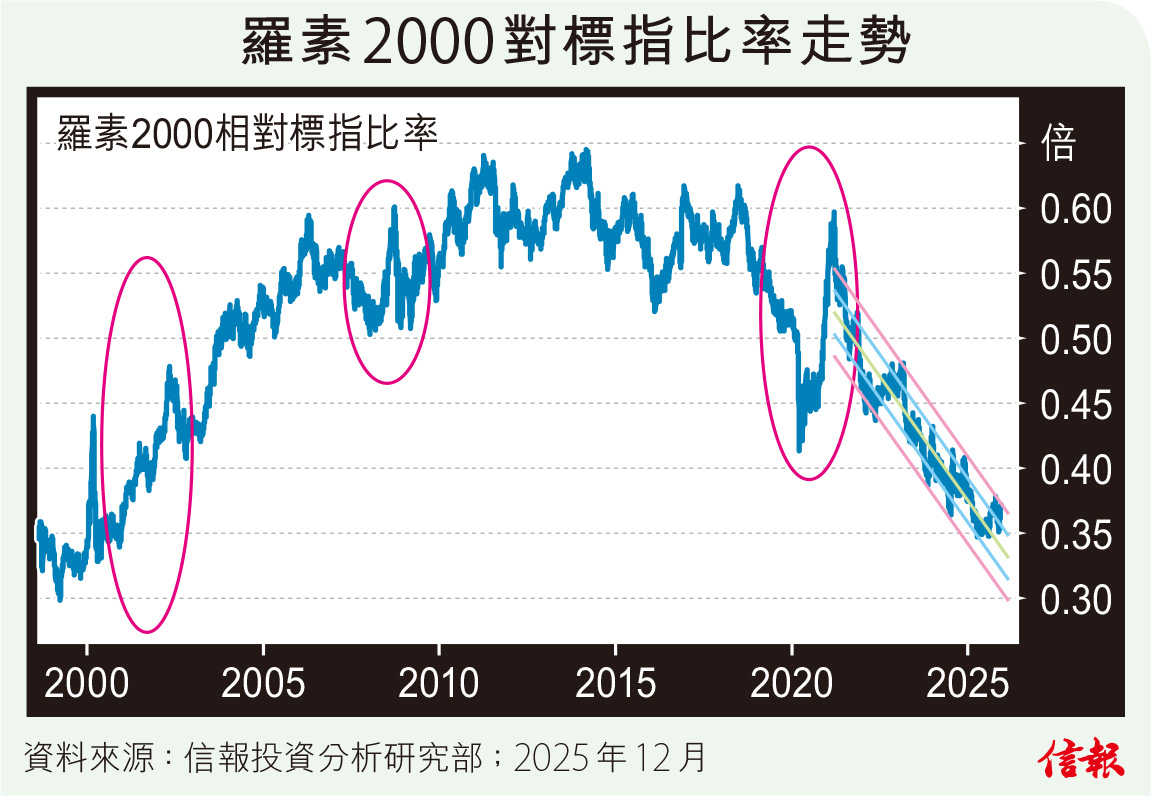

在減息周期下,細價股普遍率先彈出,理由是小企業資金多數源自借貸,利率趨跌當然有助降低成本從而帶動盈利。回顧本世紀迄今聯儲局3次大型寬鬆周期,以2001年1月、2007年9月、2019年7月首次減息作為起點,羅素2000指數都呈一波明顯跑贏大市的走勢。

附【圖】所見,羅素2000指數相對標指比率在對上3趟減息期均會大幅上揚,近年比率輾轉向下,反映企業強者愈強的趨勢,惟至今年8月份觸及近25年低位0.347倍後展開反彈,已呈一底高於一底,並來到關鍵時刻,皆因即將挑戰運行逾4年的下降通道頂線,一旦成功突破,可望引發另一波升浪,即細價股表現進一步較整體大市為佳。

估值也支持細價股追落後,根據彭博資料,標指最新預測市盈率約25.8倍,數字上無疑低於羅素2000指數的41.15倍,但比10年平均值高出0.7個標準差,反觀羅素2000指數預測市盈率較歷史均值66.64倍(2020年新冠疫情時期更曾漲至過百倍)仍有一段不小距離,假若「均值回歸」(mean reversion),推算細價股似乎尚有大概六成的潛在上升空間。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。