EJFQ信析丨華爾街根基動搖 非美股票更值博

華爾街股市新季度業績期正式拉開序幕,打頭陣的金融股周一(12日)出現小風波,事緣據報總統特朗普「呼籲」信用卡機構把利率上限設為10厘,拖累金融板塊指數曾急滑1.56%,儘管尾市收復不少失地,卻未能跟隨標普500指數再次破頂。

在美國本地生產總值(GDP)穩健增長與美元走弱背景下,投資普遍看好本輪美企「成績表」,據彭博統計,分析員估計去年第四季標指成份股每股盈利(EPS)有望按年上升最少7%;然而,自2023年迄今,近11個季度業績超過預期2個至8個百分點不等(拉勻約6個百分點),這趟放榜期不排除歷史重演,幅度則拭目以待。

即使美企業績前景樂觀,但標指最新預測市盈率已達26.16倍,較過去20年平均值17.77倍,高出約2.23個標準差,盈利增長能否繼續支持高估值,見仁見智,可是,若果放眼全球,美市值博率顯然不足。

標指今年短短7個交易日合共4次刷紀錄新高,看似強勢,惟累積漲幅僅1.92%,相反MSCI世界(美國除外)指數(MSCI ACWI Excluding US Index,下簡稱「非美股指數」)同期進賬2.44%,代表美股踏入2026年續不及環球其他地區。必須補充,標指2025年飆16.63%雖算可觀,對比「非美股指數」回報28.86%,差距逾12個百分點,屬1993年後30多年來最闊,也是美股自2017年至今破天荒於升市下表現遜於全球。

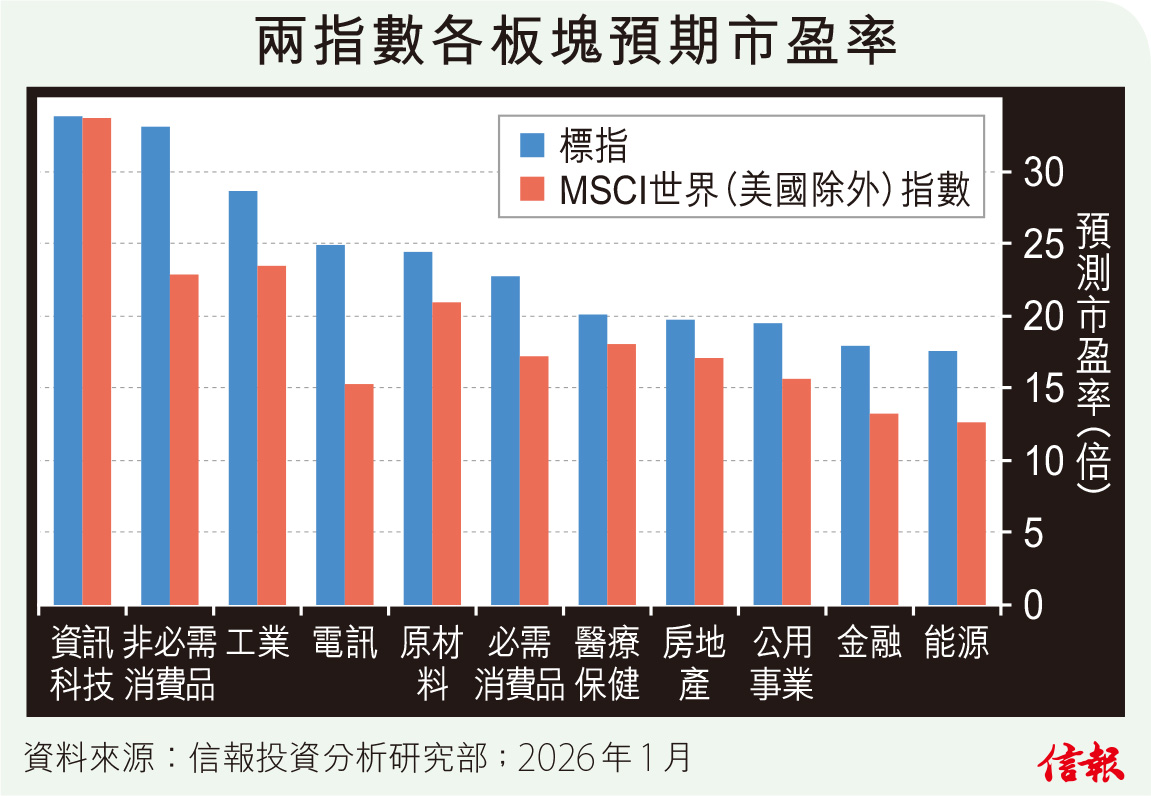

「非美股指數」去年跑贏美牛,惟從估值角度出發,則尚有領先空間。附【圖】所見,標指和「非美股指數」不同板塊的預測市盈率,除了資訊科技外,餘下10個估值均大幅超越「國際水平」,而「非美股指數」非必需消費品、電訊、工業、能源等股份估值若與美市看齊,推算該指數年內將續向上突破。

分析或會質疑,華爾街為全球最具深度、流動性無出其右的金融市場,加上美元屬世界儲備貨幣,使美元資產(特別是國債和巨型企業股票)被視作「安全資產」,因此相對世界其他地區,美股應享有較高的估值溢價。

不過,隨着美國司法部早前發傳票,可能就聯儲局總部翻新工程的國會證詞向主席鮑威爾提出刑事訴訟,聯儲局獨立性再次受到威脅,進一步動搖投資者對美元資產的信心,導致「拋售美國」(sell America)交易復熾,這從近日美滙回落、國債孳息率上升,以及金價再刷新高中可見一斑。倘若「去美元化」進程加速,美牛溢價根基或遭侵蝕,此趨勢應屬押注非美資產者的重要喜訊。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。