EJFQ信析丨中特估收息之選 電訊股趁低吸

恒指去周連番上攻兩萬七關未果便轉弱,昨低開不久即失守10天線,全日在182點之間上落,波幅屬2026年迄今最低,埋單報26563點,跌281點。

中國公布2025年全年宏觀經濟數據,雖然本地生產總值(GDP)按年增長5%達官方目標,惟固定資產投資與社會消費品零售總額都略遜預期,令人憂慮的是樓市尚未有止跌回升跡象,代表需要尋求其他增長動能來抵消其影響。

內地GDP轉入增長放緩期,未阻資金在不同主題中尋寶,目前「物理AI」相關企業當炒,相反,「老牌科技股」備受冷落,平台經濟固然缺乏起色,電訊股更捱沽近4個月,據EJFQ系統資料,該板塊中線市寬(成份股高於50天線比率)不足15%,25個行業中敬陪末座,淡友完全佔上風。

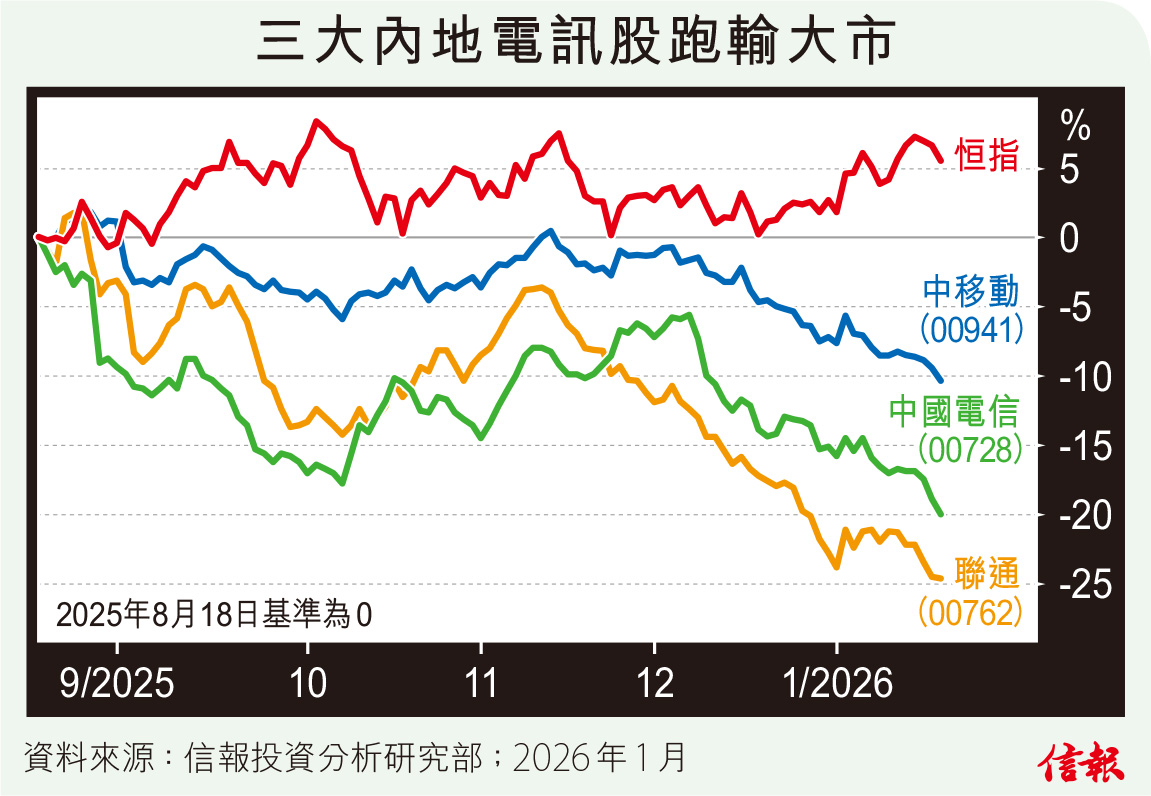

去年初DeepSeek橫空出世不久,所有中資AI大模型概念股份普遍錄得一波漲勢,三大電訊股因客戶基礎龐大,預期可受惠不同應用而獲青睞,只是短線炒作過後無以為繼。附【圖】所見,中國電信(00728)、聯通(00762)、中移動(00941)齊齊於8月觸頂,在大市第四季橫行階段時仍沽壓不絕,昨天「三雄」均挫至逾半年低位收市,相對高位累計下滑12%到26%,去年2月初之後的升幅全部蒸發。

電訊行業遭看淡主要是因「舊科技」業務難見突破。截至去年9月底止,三大內地電訊股首三季營運數據乏善足陳,收入按年僅升介乎0.4%到1%,純利漲幅則半成左右。此外,以近4年利潤增長計算,的確每況愈下,從「增長股」名單中下架,亦十分合理。

然而,隨着股價下跌,其吸引力正逐步浮現。電訊股為「中特估」中堅分子,內地電訊業成熟,拓展無疑有一定限制,但盈利極其量只是增長放慢,卻沒虧損之虞,應該屬銀行以外,另一個不會受「內捲」波及且穩賺不賠的板塊(當年被中央要求「降費」似未再出現),在平衡組合風險方面可發揮很大作用。

與此同時,作為「中特估」的股息政策也受關注,三大電訊商近年都加碼回饋股東,由於股價炒高,令股息率降至較低水平;按派息比例已大概七成計算,確沒有多少上調空間,卻預期不會縮減,相信派息金額變動不大,而因應股價下挫,最新股息率從早前5厘以下,上升到約6厘至7厘,適合收息一族。

時移世易,電訊股被摒出高速增長股行列,惟換個新身份,轉為防守性工具,鑑於目前股息回報理想,可考慮候低分段買入。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。