EJFQ信析丨跑贏標指現泡沫 金牛狂衝要唞氣

2026年1月轉眼成為歷史,港股擺脫上季窄幅爭持市況,恒指單月進賬6.85%,惟論各主要資產回報,大宗商品板塊續居榜首,當中「破百」的銀價尤其突出,月內最多飆約七成,漲勢近乎失控。另一邊廂,向來波幅溫和的「金牛」亦反常,攀越每盎斯5000美元關後見5595.47美元才觸頂,1月曾上揚大概三成,雖然不及白銀,卻屬46年最強一個月,並遠遠拋離微升的標普500指數。

無可否認,黃金白銀價格已呈明顯拋物線式上漲,開始浮現泡沫化跡象。當然,沒人能夠準確預測泡沫何時爆破,而且貴金屬強勢背後獲得多項基本因素支撐,包括全球央行持續加碼黃金儲備、工業需求推升白銀供應不足,以及投資者追逐貶值交易(debasement trade)等結構性動力,因此,泡沫破滅風險仍有限。然而,這並不排除金銀價格短期內出現技術回調的可能性。事實上,周四金銀價盤中便一度分別急滑8.74%與12.14%,為市場敲響高位震盪的警報。

從量化指標角度觀察,兩項訊號同時指向貴金屬回落壓力正在累積。首先,根據美銀「泡沫風險指標」(Bubble Risk Indicator,BRI),白銀與黃金目前分別位列泡沫區域的頭兩名,指標均升穿0.9極端區間。往績顯示,當BRI進入此水平,通常預報資產短線大幅調整的機率提高。

其次,金價相對美股強勢亦值得關注。金價按月漲幅已經連續6個月高於標指,反映資金正流向避險或實物資產,而長時間「金勁股弱」並不常發生,卻普遍意味短期陷入過熱(泡沫乍現)情況。

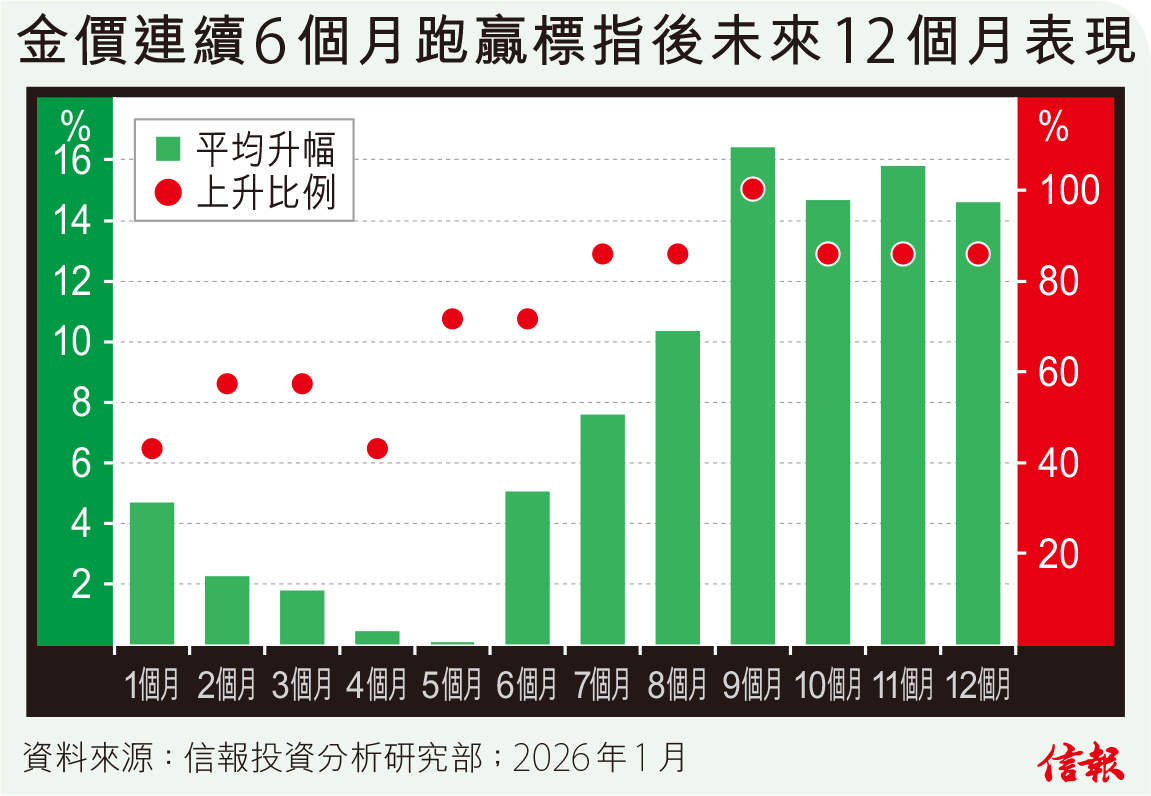

回顧1970年迄今數據,金價單月跑贏標指半年或以上曾經8趟,附【圖】所見,按過去7次往績可發現金價隨後走勢具明顯「階段性特徵」,即之後首4個月轉趨反覆偏軟,上漲比例只一半左右,拉勻進賬則僅約2.3%,代表處於方向未明確的橫行格局。換句話說,金市較大機會呈步入「有波幅、缺乏趨勢」的消化期。不過,當時間推延到第五至第12個月,金價便隨着逐漸改善,上揚比例提高到超越七成,若干時段更錄得「全勝」,即在短暫調整重新累積動能結束後,開啟另一波中期升浪。

綜合上述規律推算,今年2月至5月「金牛」或邁向高位整固、消化近年急飆後獲利沽盤的階段,此外,下半年則有望再度展開新一輪漲勢,如果以歷史平均最大進賬約一成半作參考,以現行價格為基礎,2026年內金價突破每盎斯6000美元,絕非遙不可及。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。