EJFQ信析丨「利率水晶球」預告 美近加息臨界點

自從美國聯同以色列攻擊伊朗開始,油價隨戰況消息顯著波動,股市卻呈反方向發展,布蘭特期油周一(23日)曾插14.4%,收市稍低於100美元關;標普500指數則急漲回軟,報6581點,力保進賬1.15%,200天線「牛熊分界」得而復失;因短線市寬僅由上周五的12.9%攀至16%,即尚有約84%成份股股價受制20天線,預料超賣下標指反彈浪未必就此結束。

債市同日釋出更重要訊息。美國兩年期國債孳息率日中飆抵4.0116厘,是逾9個月來首度突破4厘關口,縱使收市回順至3.8519厘,惟已連續4個交易日高於聯邦基金利率目標上限的3.75厘。

對息口相對敏感的兩年期債息抽升,主要是上周聯儲局今年第二次議息會議後主席鮑威爾意外提到內部曾談及利率「不減反加」,而油價高企勢刺激通脹,使短債息攀越官方政策指引。往績顯示,2022年亦出現短息「超車」聯邦基金利率目標上限,隨後局方便「鷹式收水」,累計加息4.25厘;再對上兩次緊縮周期(2015年和2004年)重啟之前,也曾有相類情況。

去年底,分析多數估計2026年寬鬆周期未完,只是減息幅度暫無法達共識,然而,面對中東戰爭不確性,投資者預期逆轉,不但已引致債市作出回應,期貨市場都反映資金同步押注利率上調。聯邦基金利率期貨屬預測美息動向的核心工具,意味由交易員、對沖基金、銀行等用「真金白銀」押注的利率走勢,其預示貨幣政策的準確性,甚至比聯儲局點陣圖(dot plot)更高,因此被喻為「利率水晶球」。

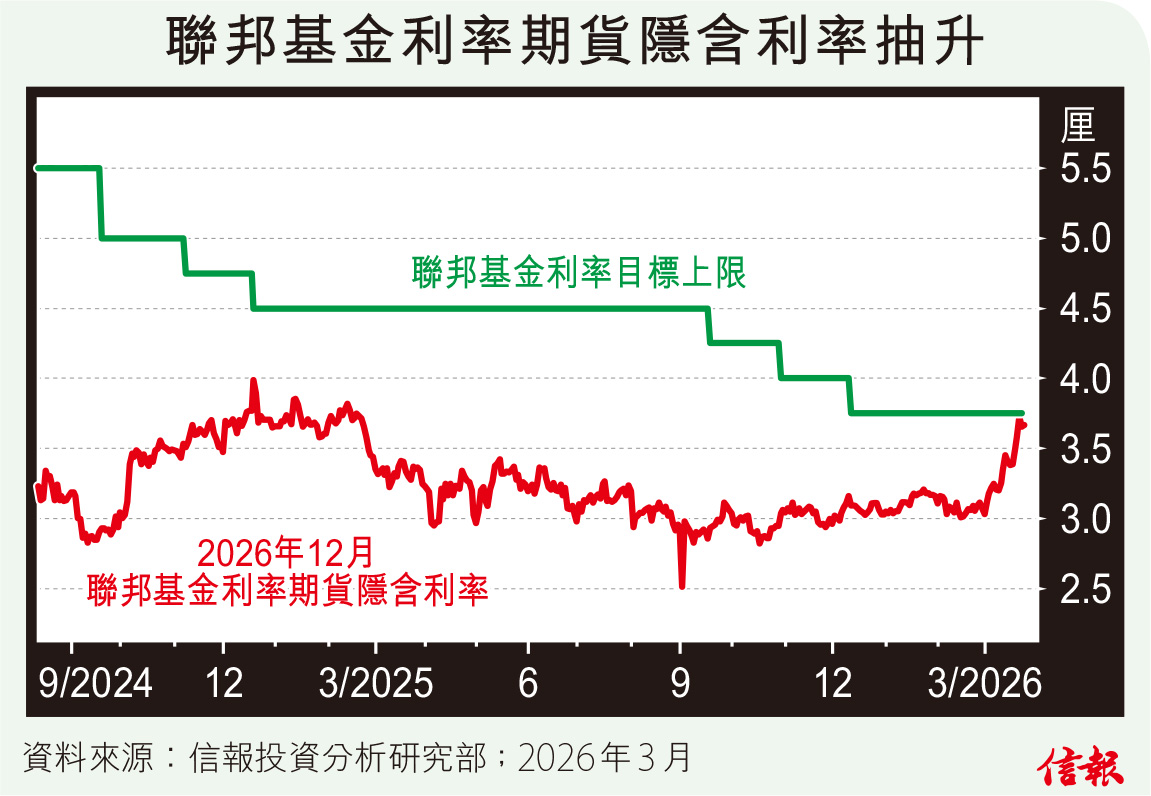

附【圖】所見,特朗普於2024年11月初當選美國總統以來,不斷「出口術」施壓聯儲局削息,按2026年12月聯邦基金利率期貨合約價格推算的隱含利率,便從近4厘反覆下滑到2.5厘,至去年9月聯儲局在就業市場放緩下,依然保持偏向「鷹派審慎」,減息預期進一步降溫,直到今年2月28日中東戰事開打,期貨市場預測的利率更自3厘左右起步明顯攀升,代表投資認為2026年底前減息2或3次已基本消失;此外,該合約最新隱含利率連日逼近3.75厘關鍵水平,一旦破位上揚,將是2023年加息周期結束後的重大轉折點。

換句話說,配合債券和期貨市場走勢來看,美國貨幣政策正接近「鬆轉緊」的臨界點,而中東戰事拖延愈久,油價給通脹增添的壓力愈大,聯儲局加息的時間點恐怕將拉近,屆時全球資產價格勢必再度洗牌,尤其是本輪美股的升市邏輯也很大機會徹底扭轉。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。