EJFQ信析丨數碼黃金續整固 三季度後料重展升浪

美以聯軍襲擊伊朗迄今,傳統避險資產走勢未如教科書般發展,當中早前已累積可觀漲幅的黃金,在個別央行減持、美元走強、流動性趨緊等多重因素夾擊下,於戰亂時沒充分發揮原本的避險功能,反而跟其他風險資產一樣出現調整。

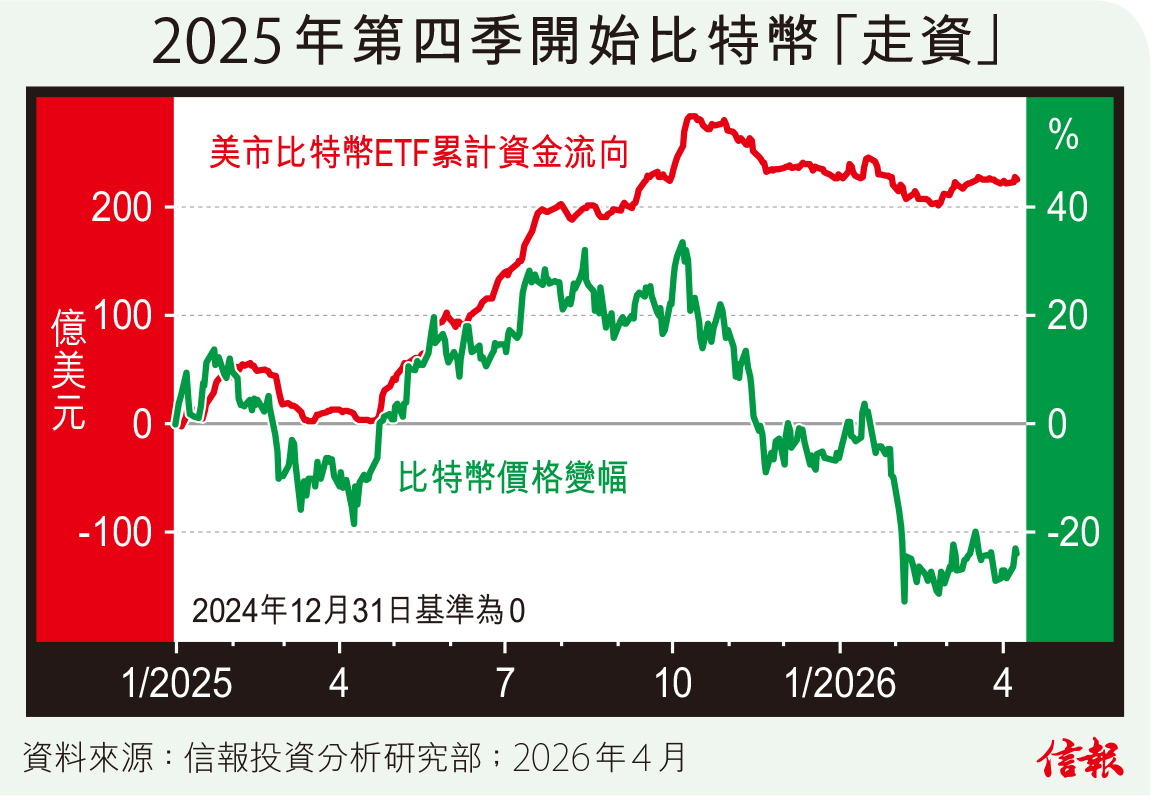

至於曾被喻為「數碼黃金」的比特幣,投資者早年也對其分散風險作用寄予厚望。自中東戰事以來,比特幣維持6.6萬至7.5萬美元區間波動,拋售壓力不明顯,但只是因今年初率先急瀉約三成半(按去年峰值計更「腰斬」)所致,換言之,比特幣在美伊衝突期間無法展現抗跌力,從資金流向角度看,亦顯示風險加劇時未獲青睞。

附【圖】所示,美國上市比特幣ETF自2025年第四季起已錄得資金逐步流出,全年累計流入由最多達284億美元,回落至今年2月初大概202億美元,約4個月間「走資」差不多82億美元;在美伊開戰後,資金沒大規模流出或流入,整體僅呈持平狀態,意味於本輪地緣震盪中,比特幣與黃金相若,未扮演避險資產角色。

此結果並不令人意外。近年比特幣和風險資產聯動性提高,往往更貼近高啤打資產,這從其走勢與納指較具相關性,可見一斑;由根本上看,比特幣仍主要受流動性環境、美元強弱、利率前景,以及資金流向主導。

然而,比特幣及金價表現,有兩點尤其需要關注。首先,比特幣波動呈周期特性,在完成「挖礦獎勵減半」(Halving)後約500日便觸頂接着進入一年左右的調整期,假如以2024年4月20日「減半」為起點,到去年10月6日見頂共534日,與往績大致吻合;按此推算,比特幣有機會於今年第三季末結束整固,重拾漲勢。當然,周期分析從來不能機械式照搬,而應配合流動性改善、美元回軟、風險偏好升溫等條件。

其次,今趟事件揭示一個值得深思的現象:在市場危機爆發之際,除美元外,過往被視為避險的工具,包括黃金、短期美債,以至比特幣均未有效吸納資金。其中美國國債孳息率更普遍上揚,代表資金流入債市避險意欲不大,這帶出關鍵問題:「美元貶值交易」正長期發酵,美元與美債能否繼續作為核心資產將面臨挑戰。

因此,環球投資者需重新思考「避險」定義應否修訂,並尋找「終極安全資產」,而在現階段來說,黃金和白銀等貴金屬縱使短線未必每次即時反映避險需求,但受惠貨幣購買力萎縮、主權債務風險、資產重估框架,依然最具避險潛力。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。