EJFQ信析丨債息醞釀新升浪 環球股市恐受壓

美國聯儲局周三(29日)議息後宣布聯邦基金指標利率維持在3.5厘至3.75厘區間,是今年連續第三次按兵不動;會後聲明卻釋放強烈鷹派訊號,受全球能源價格上漲推動,決策者把對通脹的描述由「略為偏高」改成「偏高」,強調正密切關注經濟增長與通脹兩端風險。

鮑威爾卸下聯儲局主席職務前最後一次議息,決議罕見地出現4張反對票,當中有一票(幾可肯定是總統特朗普委任的理事米蘭投下)要求繼續減息,其餘3票則來自克里夫蘭、明尼阿波利斯、達拉斯3位聯儲銀行總裁,齊齊不支持於聲明中加入傾向寬鬆的立場,似為潛在緊縮政策(加息)鋪路。此外,官員取態分歧屬1992年以來最嚴重,估計將給候任主席沃什(Kevin Warsh)的政策走向構成挑戰。

市場反應迅速,交易員押注聯儲局年內已不可能減息,並預料局方最早於明年首季「反手」加息,直接引發短期利率期貨遭到拋售,導致孳息曲線重現「熊平」(bear flattening),代表投資者重估政策利率路徑正在加快。

隨着封鎖霍爾木茲海峽持續,國際油價居高不下,布蘭特期油已突破每桶120美元,超越3月9日的前頂,創2022年6月後新高,通脹預期火速升溫,據零息通脹掉期合約利率(ZCIS)推算,美國未來一年通脹預期達到3.57%,逼近去年4月「對等關稅之亂」時的3.61%,意味預期實質利率(名義利率減通脹預期)正降至差不多零水平,聯儲局基本上沒有任何下調利率空間。

另一方面,全球石油庫存正以前所未有的速度消耗(每日大概1100萬至1200萬桶),高盛估計,油市已從2025年每日180萬桶供應過剩,到今年4月份逆轉為每日短缺960萬桶;一旦庫存被抽乾,石油供不應求的衝擊將更嚴峻,屆時油價高處未算高,繼而傳導到物價上漲,因此預期實質利率「正轉負」只是時間問題。

無論如何,預期實質利率反覆向下,對利率敏感的債市勢必波動性大增,尤其是短債,目前美國兩年期債息初步擺脫運行逾兩年的降軌,技術上似醞釀新升浪。

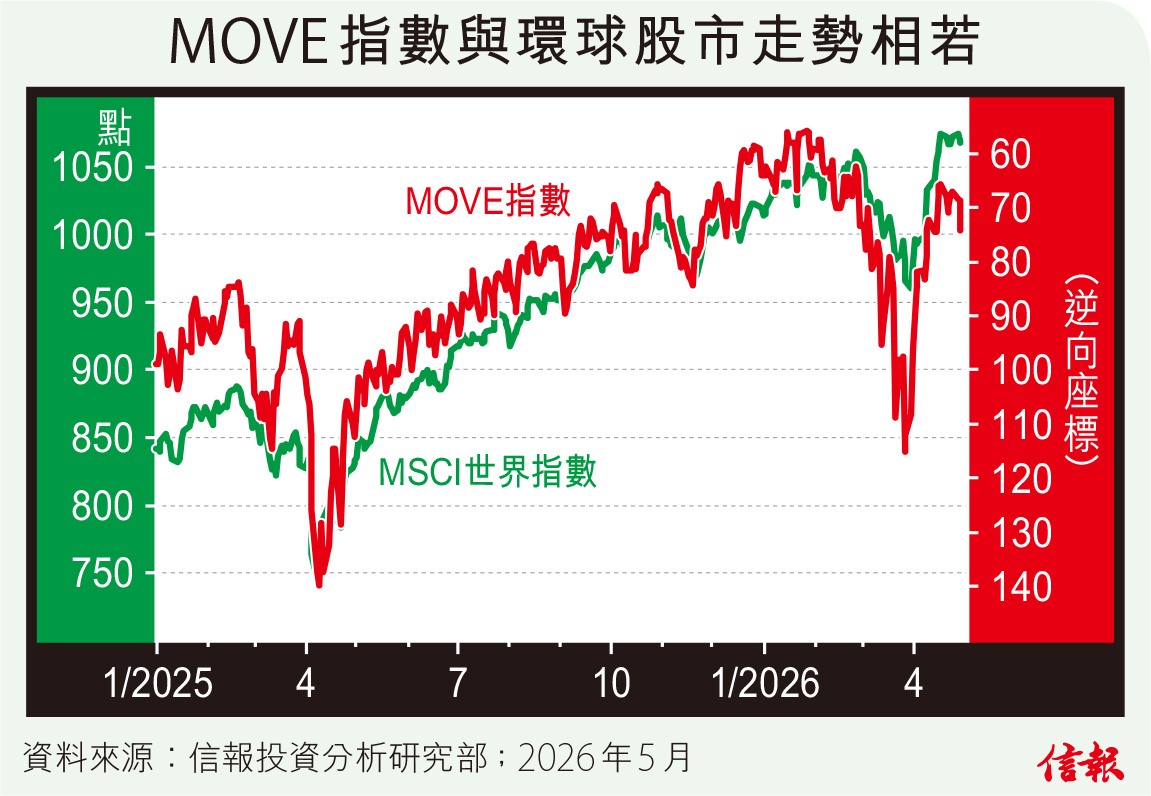

國債沽壓湧現,有債市「恐慌指數」之稱的MOVE指數(ICE BofA Move Index)周三飆8.23%,至74.33,重返4月初位置,這對股市也帶來一定啟示,附【圖】所見,由於近年MOVE指數(逆向)跟MSCI世界指數(包含發達經濟體與新興股市)走勢相若,自去年起關連系數為0.882;假如前者維持上揚(即債市動盪加劇),近月的環球股市狂歡或要暫告一段落。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。