EJFQ信析丨主權債風險上升 貶值交易成主流

「五窮」下半月伊始,港股沽壓增大,恒指昨低開123點,挫至25505點才喘定,250天線失而復得,埋單報25675點,連續3支大陰燭後,5月迄今漲幅全部蒸發,除了受累內地經濟數據遜預期,也是被美股上周五餘震波及。

鮑威爾上周四(14日)8年聯儲局主席任期屆滿,沃什接棒雖獲國會通過但等待正式宣誓,鮑公按例擔當臨時主席,新官還未上馬,債市先沽為敬,多個發達國家30年期債息抽升至超過10年甚至有紀錄以來高位,指標性的美國10年期債息亦突破4.6厘關口,累積可觀進賬的華爾街股市應聲回落。

債市示警會否使美股再陷深度調整(不少分析更恐崩盤),最關心者應該是馬斯克,因市況將影響旗下SpaceX「世紀IPO」估值;至於其他投資者,對債息上揚的解讀為利率上行風險增加,理由耳熟能詳:美國聯同以色列攻擊伊朗的戰事難言完結,封鎖霍爾木茲海峽引發的油價升幅傳導到上游產品,4月份通脹數據已揭示物價開始上漲。

面對通脹升溫,聯儲局新主席沃什有否助經濟化險為夷良方,拭目以待。即使樂觀地相信他能應付通脹,也不代表環球金融市場可風平浪靜,皆因債市預警包括了更棘手的主權債務危機。目前聯邦政府負債約39萬億美元,攀越40萬億美元毫無懸念,隨着其信貸評級下調而利率高企,發債成本增加,儘管違約機會微乎其微,但投資者已要求額外的風險溢價。

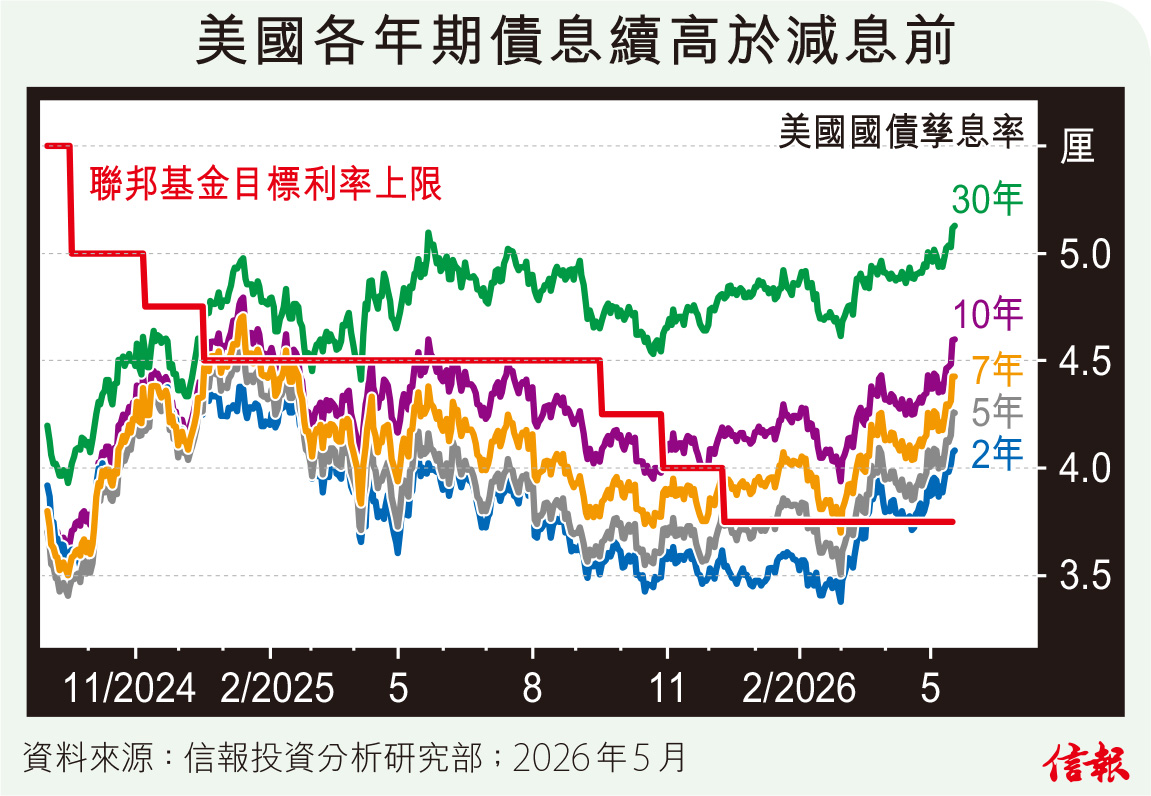

附【圖】所見,美國本輪減息周期始自2024年9月,聯邦基金目標利率上限累計下調1.75厘,然而,除兩年期外,各年期債息卻從未低於當時,這可視為國債風險溢價提高的佐證之一。事實上,美國債台高築並非新聞,惟疫後低息周期結束,利息支出愈趨沉重漸成焦點,重啟加息便百上加斤,去年推「對等關稅」後確認開源無方,節流在政治上同樣幾乎無望,意味主權債務問題難以化解。

當然,主權債務惡化非美國獨有,不少國家亦陷入經濟增長未能抵消負債升速的困境,國債風險溢價都普遍上調,因此才會衍生出「貶值交易」──各國貨幣大方向都是貶值。

總括來說,主要國家債息上漲既受到本身獨特環境帶動,亦有共同原因,而油價飆升使通脹重燃只是其中之一,而主權債券質素下降、投資者需額外補償也未容忽視,並足以左右各類資產的定價。從實際角度分析,「化債」難度不亞於遏抑通脹,面對這長線趨勢,平衡風險辦法不多,加碼實物資產(例如商品)應屬上選。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。