EJFQ信析丨經濟息差齊佔優 美元蓄勢大反撲

恒指周五反彈219點,埋單報25606點,全個星期都在250天線位置徘徊,維持橫行格局;同樣區間波動的還有美元。

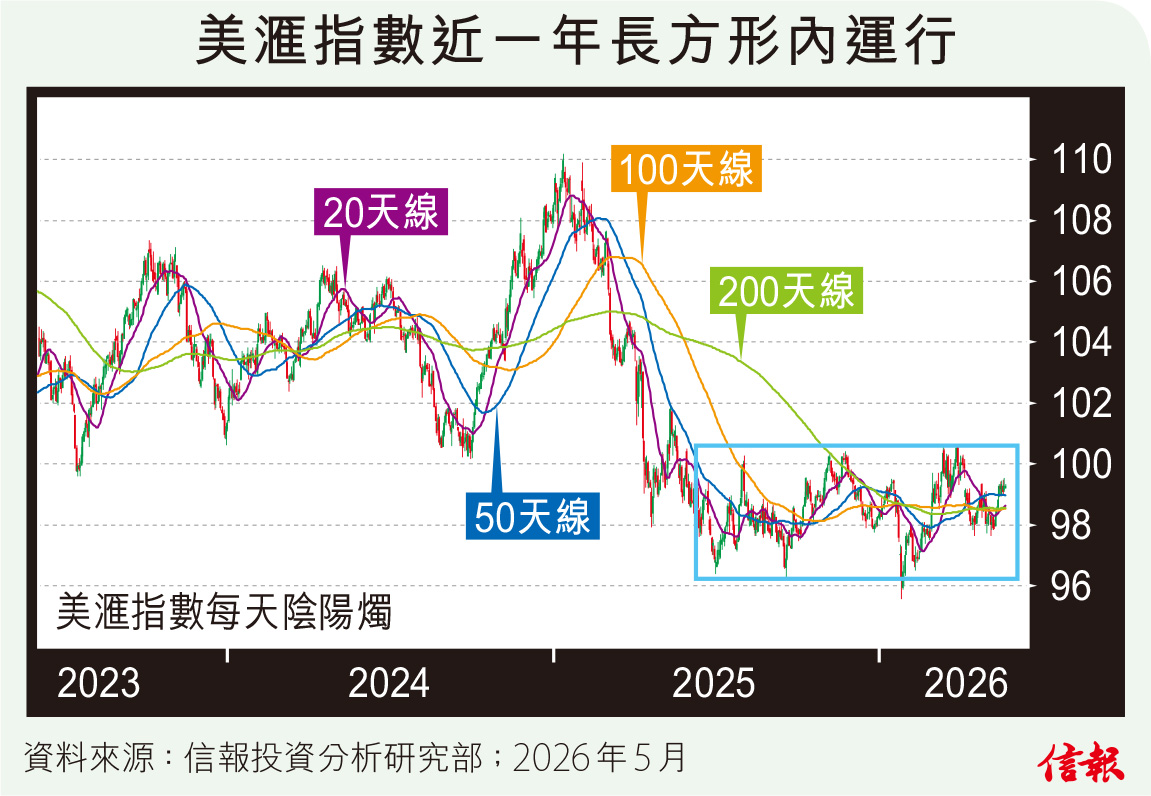

美滙指數於2025年由高峰110.116掉頭向下,下半年挫至96.218,屬2022年3月以來低位,最多累瀉12.7%,當時市場主流觀點是「美元偏淡」,認為聯邦政府財政紀律鬆散、債務持續膨脹,加上全球風險資產改善,削弱「美國例外論」(American exceptionalism),令資金傾向流出美元;疊加聯儲局減息預期升溫,「貶值交易」盛行,美元淡倉甚至曾成為擁擠交易之一。

然而,附【圖】所見,美滙指數於去年早段急瀉後,最近一年都在96至100.5的長方形區間內整固,2026年1月下滑到95.551,隨着美國總統特朗普提名沃什接任聯儲局主席便回勇,如有效突破關鍵阻力100.5,形態上大致確認展開新一波漲勢,初步目標上望105點,此可能性未宜低估,因為數月來的微妙變化,美元開始具備反撲條件。

首先,是宏觀經濟展現較強韌性,相比之下,歐洲以至部分新興市場受中東局勢升溫和油價高企拖累,商貿面臨若干壓力,令美國與其他地區的增長差距趨向擴大,這可從美國及歐洲等地各自的花旗經濟驚喜指數(Citi Economic Surprise Index)過去一個月呈此消彼長得到佐證,意味美國最新數據普遍優於預期。同時,華爾街企業業績穩健,分析員紛紛上調盈利預測,帶動股市連番破頂,強化投資者對「例外論」的信心,且在一定程度上抵消了美元的負面因素。

其次,美國通脹黏性猶在。隨着地緣政治推高油價,4月份通脹率回升到近3年高位,加上聯儲局官員言論偏鷹,市場逐步修正早前對快速轉向寬鬆的預期,甚至已重新討論加息;反觀歐洲等地同受通脹困擾,但經濟放緩壓力較大,政策空間明顯被限制,息差變為利好美元。

第三,美伊戰事儘管偶有緩和訊號,惟整體仍未脫離高風險狀態,避險資金流入美元之餘,油價高企亦推升全球對美元的交易與結算需求。

綜合宏觀經濟、息差優勢,以及避險需求等多重共同支持下,美滙已不宜看淡,後市關鍵在於未來一至兩個月內霍爾木茲海峽航運能否「復常」,若情況沒改善,按目前原油消耗速度,各國庫存很可能逐漸逼近「營運底線」(Operational Floor Level,代表正常供應、運輸、煉油和交收流程下實際最低庫存),假如跌穿該水平,供應風險與油價波動勢必顯著上漲,並有機會進一步放大前述利好美元的因素。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。