EJFQ信析丨油價衝高乏後勁 消息主導難看淡

傳統「六絕」有個好開始,港股昨重越10天線,埋單漲215點,報25398點,跟2月底相比下跌1232點或4.6%,中東戰事後失地尚未收復。

美國聯同以色列於2月底進襲伊朗,地緣局勢升溫,油價立即衝高,其他主要資產包括普遍被視為避險工具的黃金,全線價格下滑,之後數月消息好淡交織,至今可確定的只是美伊達成停戰協議有分歧,金融市場傾向押注美國總統特朗普TACO(Trump Always Chicken Out)讓步,令油價一直未突破3月初的每桶119.48美元。

油價從高峰回落,上周以接近5月低位每桶87.36美元收市,單月瀉約16.9%,是2025年4月後最差(布蘭特期油按月更插水19.3%,為2020年3月迄今最慘)。

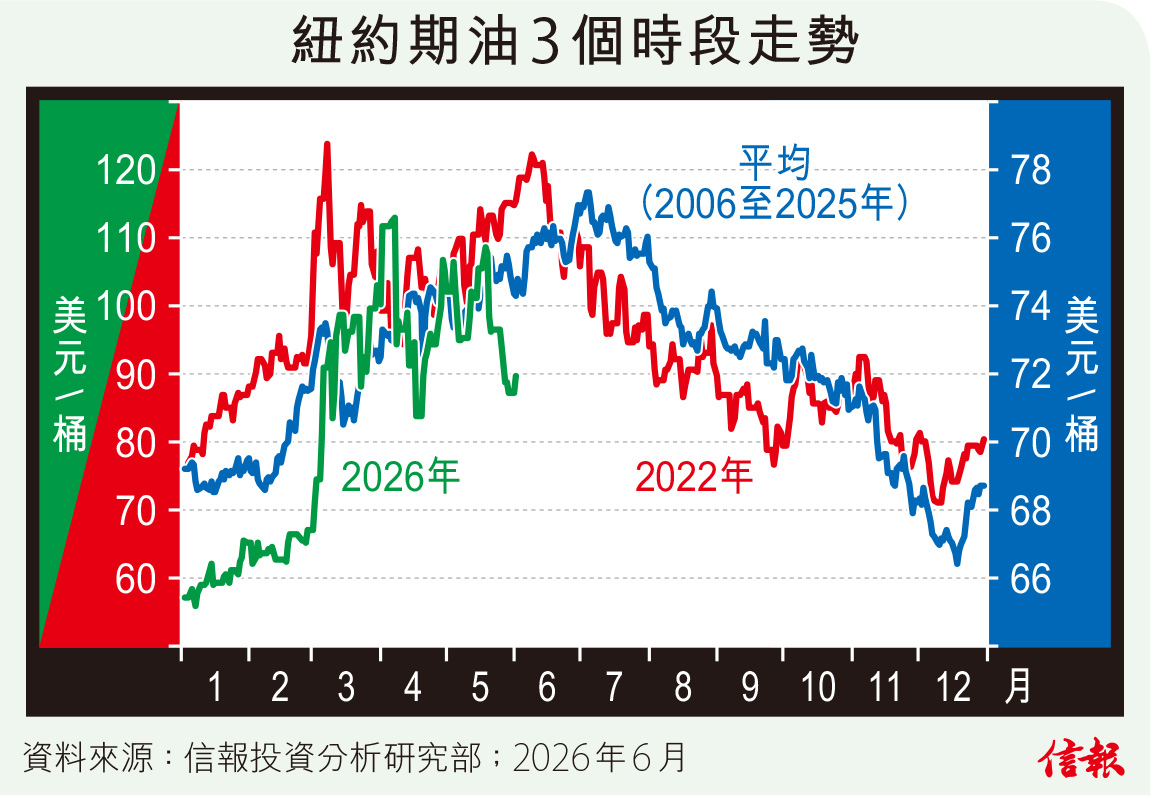

附【圖】所見,紐油在本輪美伊開戰後,走勢與2022年俄羅斯入侵烏克蘭相若,兩者關連系數約80%,都是於戰事爆發不久即攀上階段峰值,隨後因應戰事變化高位徘徊,到第三個月波動性收窄,足證地緣事件對市場情緒的影響有跡可尋。不過,必須補充兩點:一、俄烏戰爭4年多以來尚未平息,油價卻沒法企穩,反而輾轉下跌,至下半年打回原形──初時漲幅完全蒸發,並陷入熊市,至2025年5月每桶55.3美元水平終喘定,累滑57.6%才重拾升浪;二、按近20年整年平均表現計,油價自6月起步入「淡季」,直到年末才觸底反彈。

油價今年會否一如2022年或往績般尋底?相信機會較低,且不應排除再次急升的可能性。首先,中東戰事給環球油市的壓力遠超俄烏,當年「俄油」遭西方制裁並非供應中斷,相比之下,霍爾木茲海峽通航不容易「復常」,而區內開採設施受襲後何時百分百恢復,亦成疑問;其次,經歷了3個月供應衝擊,多國石油庫存一直縮減,縱使樂觀地認為稍後供應能「回到戰前」,估計補充庫存將繼續支持油價,何況「去全球化」發展正是主流,預料各國都積極搶佔包括石油在內的資源,讓油價難大幅下挫。

當前油市大致顯示投資者看好美伊順利達成協議才相對偏軟,然而,這或忽視戰事持久的風險。實際上,AI狂熱自4月起再度燃燒,搶佔市場焦點,蓋過通脹重臨、加息期近等經濟負面打擊,對油市憂慮亦略為紓減,惟一旦敍事由「和平在望」轉向「庫存見底」,屆時油價勢必再飆,於消息與情緒依然主導市況下,暫難如4年前一樣反覆下行,若果中東局勢惡化,數月前分析認為油價「過百新常態」的預測,恐有實現機會。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。