【EJFQ信析】關稅衝擊快反映 美國通脹見真章

根據美國銀最新《全球基金經理調查》(Global Fund Manager Survey, FMS)指出,基金經理最擔心的尾部風險(tail risk)仍然是美國實施對等關稅將引發貿易戰,進而拖累全球經濟步向衰退。不過,受訪者認為貿易戰屬最大風險比例已由5月份的62%降至47%,回落15個百分點之多,且佔比略低於一半。

排在次席的尾部風險是通脹惡化導致聯儲局加息,惟基金經理對此關注度變化不大,按月僅微升兩個百分點,至17%。

市場對關稅的憂慮稍見紓緩,或許是「(總統)特朗普最後關頭總縮沙」(Trump Always Chickens Out, TACO)現象所致,亦有機會由於近期公布經濟及物價數據顯示關稅未構成嚴重打擊。事實上,聯儲局偏好的通脹指標──核心個人消費支出物價指數(Core PCE)在4月份按年上升2.5%,較2月份差不多一年高峰2.9%為低,並逐步趨近局方2%的目標。

然而,聯儲局最新貨幣政策會議後卻上調了美國2025年至2027年通脹預測,主席鮑威爾表示,加徵關稅對物價的影響或維持更久,且正開始浮現,估計未來幾個月通脹將更明顯。問題是,這究竟源於市場低估了關稅與貿易戰為物價(和經濟)帶來的壓力,還是如鮑公所言通脹即將升溫?其答案無疑屬之後數月投資者的觀察焦點。

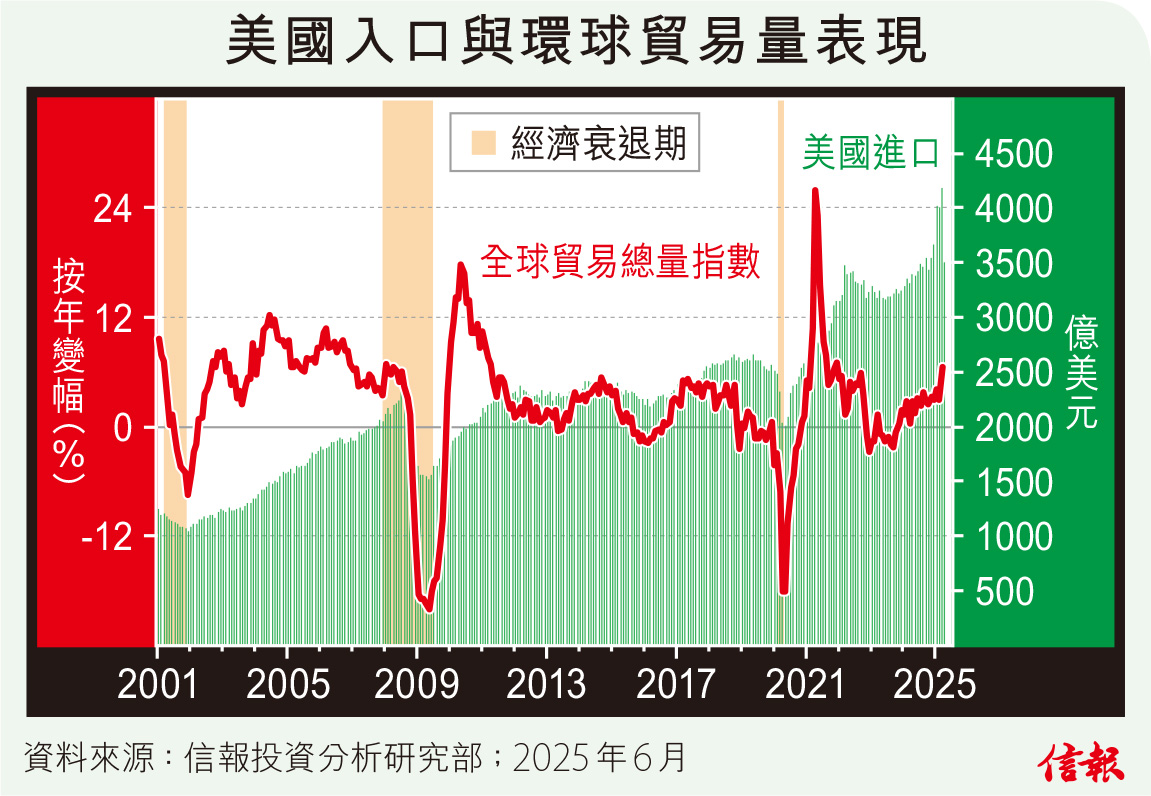

附【圖】所見,從美國今年首季貿易數據不難發現,整體進口顯著上揚,單是3月份便飆至近4200億美元,創紀錄新高(間接令期內GDP按年收縮0.2%);另外,由荷蘭經濟政策分析局(CPB)編製的「全球貿易總量指數」(World Trade Volume Index)3月份按年漲6.5%,屬2021年底以來最勁增速;上述情況代表不少出口商為規避預料快將開徵的高昂關稅,提前把貨物輸往美國。

因此,即使沒有「TACO」,關稅衝擊也可能要延遲幾個月才會在各項數據中逐一反映。

換句話說,鮑威爾的通脹加劇警告並非毫無根據,對等關稅暫緩90日實施,限期將在下月初屆滿,若美國與貿易夥伴未能趕快達成協議,貿易戰實際影響勢正式浮現。必須留意,市場對關稅風險似掉以輕心(TACO可繼續),一旦接下來最新通脹及經濟數據急速轉弱,近月已大幅反彈且逼近歷史高位的華爾街股市或無法維持強勢。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。