EJFQ信析丨兩融活躍撐市 A牛慢步向上

美國財長貝桑周三(15日)表明不想與中國的衝突升級,正努力安排總統特朗普和國家主席習近平會晤,又提到白宮可能延長關稅休戰期限,以換取中方推遲實施新的稀土出口管制。中美貿易戰憂慮紓緩,利好投資氣氛,A股持續向上,滬深300指數昨埋單報4618點,微漲12點或0.26%,已兩個交易日企穩10天線(4608點),逐步收復上周五急挫失地,只需再進賬108點,便能攀越10月9日所創的超過3年高位4726點。

除了外圍因素,內地經濟數據也給股市帶來「喜訊」。繼早前揭盅的最新進出口表現勝預期後,9月份新增貸款儘管按月回升逾倍,至1.29萬億元人民幣,卻仍低於市場估計的1.472萬億元人民幣;然而,居民貸款按月急飆10倍多,報3890億元人民幣,意味中央出台消費貸款補貼利息政策成效初現。內地物價維持低企,全國居民消費價格指數(CPI)按年下跌0.3%,兩個月皆處通縮,分析普遍認為人民銀行有更大條件在年底前減息降準刺激信貸。

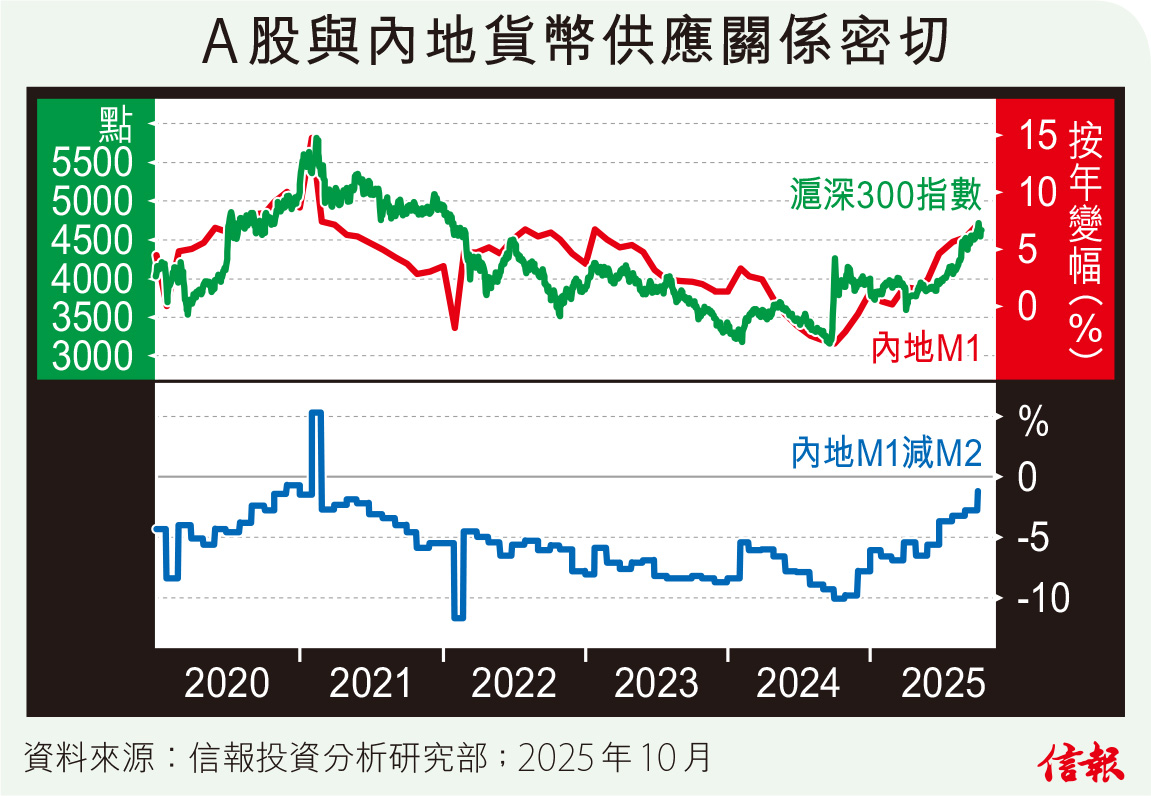

更值得留意的是貨幣供應數字,中國上月狹義貨幣供應(M1)按年升幅擴大到7.2%,為連續5個月向上,兼創2021年2月後最高,倘趨勢不改,預料資產價格(特別股票)尚有若干增長空間。

另一方面,非銀行業金融機構存款減少1.06萬億元人民幣,導致廣義貨幣供應(M2)增速稍降至8.4%,隨即引來「存款搬家」放慢的疑慮,恐不利股市,惟這實際上只是源於去年推組合拳爆出「924行情」高基數效應,未必代表資金從低息的銀行存款轉投股市的步伐放緩,影響A股流動性。

附【圖】所見,內地M1按年變幅和滬深300指數走勢相若,M1上行A股一般較佳,反之亦然,過去5年相關系數達0.568;此外,M1減M2跟股市也大致同步,這個貨幣供應「剪刀差」已由2024年9月的10.1個百分點,縮減到1.2個百分點,屬約5年來最窄,某程度上反映居民對經濟抱持樂觀態度,傾向把資金從定期存款流入活期,甚或用於消費及投資,有利帶動內需,以至股市。

事實上,A股成交雖略為下降,「兩融餘額」(孖展借貸和借貨沽空)卻屢刷出新高,已側面印證散戶情緒依然相對高漲。

換句話說,除非內地M1往後明顯轉向,又或者與M2的差距重新擴闊,否則「A牛」前景仍看好,即使在中美角力再起波瀾,宏觀經濟亦未完全穩固,但憧憬中央具充足的政策空間下,A股續可保持緩慢上升走勢。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。