EJFQ信析丨美金融水緊 明年重啟量寬

「AI股王」輝達強勁季績未能力挽狂瀾,周四美股由升轉跌,拖累恒指周五急插至25178點,為10月17日後低位,埋單報25220點,瀉615點。

華爾街股市持續下行,除了投資者對AI高估值衍生疑慮外,流動性反覆收緊,相信亦導致沽售壓力未減。於聯儲局9月啟動今年首次下調利率之前,「逆回購工具」(RRP)餘額便急速降低,加上量化緊縮(QT)及財政部大舉增發國債雙重衝擊,市場資金已被不斷抽走,意味QT快將結束(詳見9月13日本欄)。果不其然,10月份議息後局方就正式宣布12月起終止為期3年5個月的「縮表」。

RRP餘額2023年初峰值大概2.4萬億美元,到最新僅10億美元,可謂幾乎「清零」;另一個維持市場流動性的緩衝「銀行體系儲備金」(下稱銀行儲備金)也繼續減少,由7月中旬3.4萬億美元,降至10月議息時差不多2.85萬億美元,相當接近聯儲局理事沃勒(Christopher Waller)認為「安全分界」的2.7萬億美元。因此,局方隨即公布停止縮表,明顯是客觀形勢使然。

值得補充的是,停縮表只不過讓聯儲局資產負債表保持在現有相若的水平,即把到期國債資金再投入債市,此舉絕非量化寬鬆(QE)重臨,僅從「縮減」調整作「凍結規模」,雖然對市場都屬正面措施,可助支撐流動性,惟力度並不足以構成政策轉向寬鬆,這亦解釋了為何美股未見因將暫停QT而回勇,甚至或於同一時段觸頂下挫。

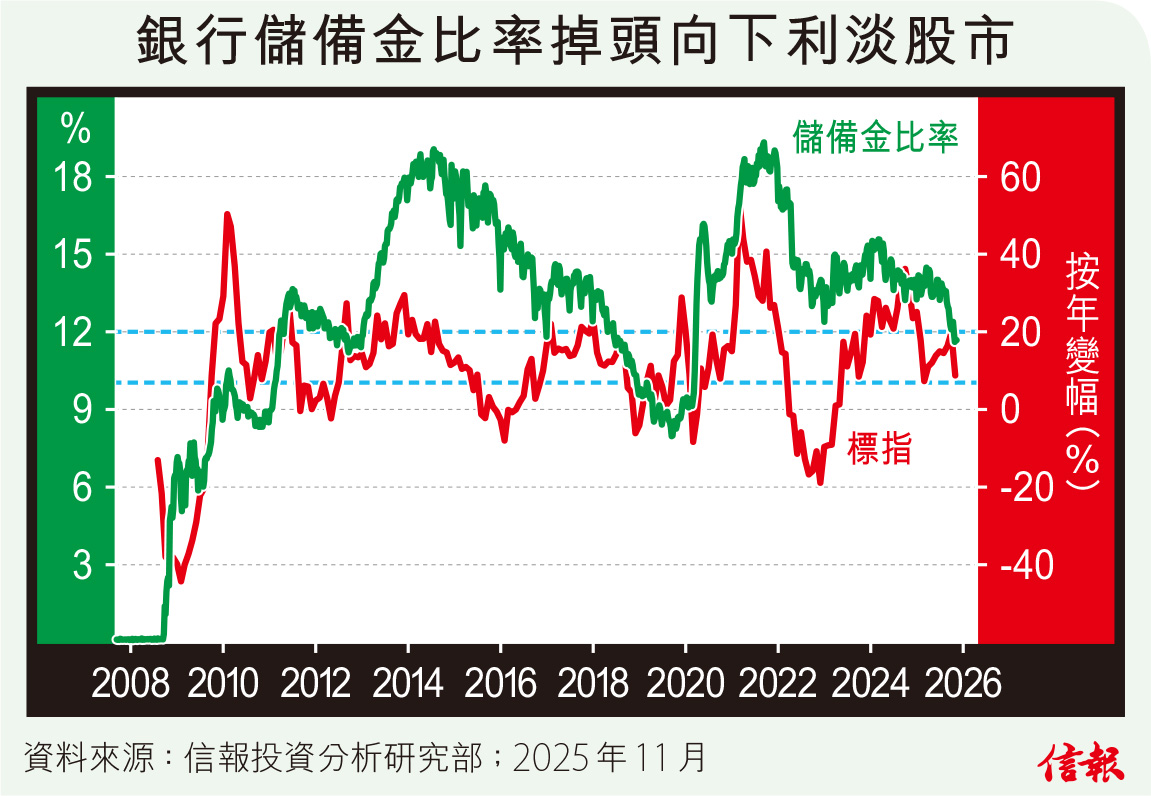

儘管銀行儲備金數額仍在「安全分界」上,但已發出警號。附【圖】所見,今年下半年以來「儲備金比率」再輾轉向下,上月底初步數字降至11.76%左右的偏低位置,根據往績,當比率跌至此緊縮壓力尤其顯著的區間,例如2011年到2012年、2018年、2022年時,標普500指數便呈弱勢。「儲備金比率」是銀行儲備金佔商業銀行總資產(個別分析會使用本地生產總值作基數)比例,一般而言,比率由高位回落即代表市場「水緊」,利淡股市。

從目前情況推演,流動性收緊的「劇本」已大致成形,為避免引發市場震盪,恐迫使聯儲局於2026年較後時間(無論年中或更晚),便需要新一輪量化寬鬆(QE)。事實上,這也與近期部分官員言論相符,紐約聯儲銀行高層Roberto Perli曾表示,局方在不久有機會再次購買資產,暗示重啟QE的可能性正逐步升溫。順帶一提,若上述預測最終成真,估計將給明年金價提供新動力。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。