EJFQ信析丨通脹威脅債息高 華爾街反彈乏力

伊朗戰事爆發快將「滿月」,美國總統特朗普漸有「縮沙」(TACO)跡象,伊方則表示,非敵對船隻可藉協商通過霍爾木茲海峽,市場憧憬局勢轉明朗化,油價從高位下挫近一成,連帶整體大宗商品價格也回落。

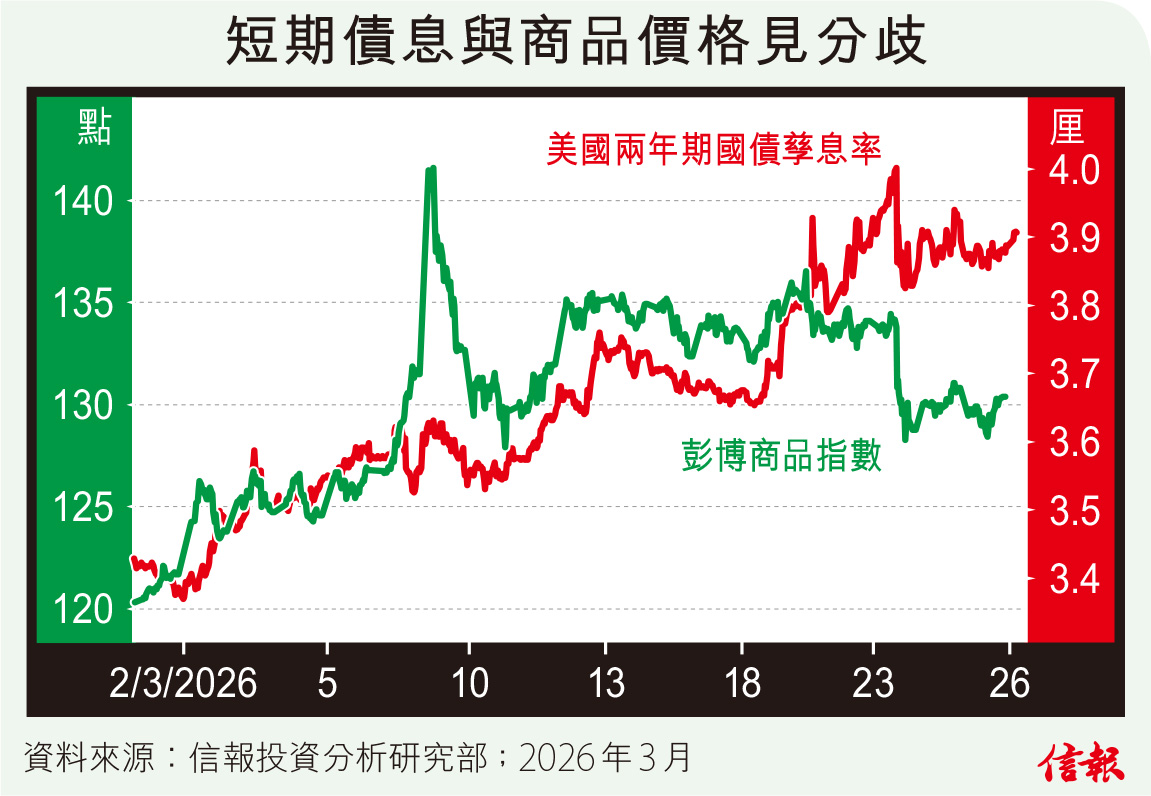

追蹤能源、金屬及農作物等24種商品的彭博商品指數(BCOM)去年4月「對等關稅之亂」時跌穿100後反撲,第四季受金銀價格勁漲刺激升勢加速,到3月美國及以色列攻擊伊朗初期飆至142.5958,創出逾13年高位,隨後顯著向下,昨亞洲時段挫至130.4015,一方面代表油價未有再次上衝,另方面源於市場憂慮在能源成本高企影響供應鏈,導致全球經濟下行風險大增,使其他商品需求同步減少。

附【圖】所見,原本跟BCOM走勢相若的美國兩年期國債孳息到本月下旬沒有與商品價格齊齊回吐,反而持續上揚,一度突破4厘整數關口,對利率敏感的短債息尋頂,意味投資者預期通脹升溫。貝萊德總裁Rob Kapito直言,即使戰爭很快結束,其所帶來的風險仍將為經濟增長構成壓力,已被推高的通脹難望全面紓緩。

值得留意,短債息高企現象並非美國獨有,歐羅區和日本情況甚至較美國更嚴峻,德國兩年期債息近日攀抵2024年7月後最高的2.669厘,日本同年期債息則漲穿1.3厘,屬1995年8月以來首見,即債市投資者早便認為通脹問題「全球化」。

根據歐洲央行3月11日發布的最新經濟預測,把2026年通脹率(HICP按年變幅),從去年底的1.9%,上調到2.6%;至於聯儲局上周議息後更新的季度經濟預測(SEP),今年個人消費開支平減指數(PCE)按年升幅由2.4%提高至2.7%。央媽似乎認同物價上漲在所難免,其貨幣政策自然需調節,利率「減轉加」機率明顯增加。

理論上,短債息高企將對股市構成系統性壓力,既會減低企業新增借款和資本開支等投資意願,引發估值收縮;並於現有債務再融資時,成本隨着時間推移而逐漸高昂,最終減弱整體盈利質素,顯然對股市負面。正因如此,在短債息大幅下挫時,美股才可望呈較像樣的反彈,換個角度看,若兩年期債息居高不下,股市恐難見起色。

誠如高盛分析員警告,美伊停火談判反覆,令投資者跌入二元對立的環境中,鑑於股票風險溢價接近零(即冒險之餘不易爭取到額外回報),且美市估值仍處歷史偏高水平,目前階段加快減磅套現、「現金為王」相信是暫時合適的部署。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。