EJFQ信析丨大市嚴重超賣 「七翻身」仍可期

香港回歸29周年前夕,恒指於6月最後一個交易日跌145點,收報22881點。總結6月份,恒指由6月2日高位26045點反覆回落,月內一度低見22518點,高低位相差逾3500點,累計跌幅2301點(9.14%),計及5月份下跌2.3%,正式應驗「五窮六絕」的名諺。

若以整個次季計則再挫7.69%,為連續第3個季度見紅;2026年上半年埋單共瀉10.73%,表現為亞洲區內主要股市中最弱,遠遜於同期南韓KOSPI指數(飆1.01倍)、台灣加權指數(漲59.25%)及日經平均指數(升39.18%)。順帶一提,恒生科技指數年初至今累插18.92%,在環球92個主要國家或地區的股市中,處下游位置。

上半年港股承壓,主要受業績預期下修、中東衝突擾動,以及海外人工智能(AI)基礎設施投資的資金虹吸效應等影響;配合環球加息潮推高借貸成本,終令港股再次成為外資的「提款機」。

在資金流失下,大市呈現全面弱勢,龍頭科技股成為跌市的主要元兇,合稱「ATMX」的重磅藍籌股阿里巴巴(09988)、騰訊(00700)、美團(03690)、小米(01810)今年首6個月各瀉34.51%、27.61%、33.69%、44.94%。整體而言,本港掛牌2700餘隻個股(只計算2026年前掛牌)中,近1800隻在首6個月回落,揚升的只有800隻左右,整體大市個股升跌比例為30︰70。

此外,港股所有個股6個月平均變幅為負0.44%,中位數更達負12.62%。首6個月表現較恒指遜色(即跌逾10.73%)的個股逾1400隻,佔整體港股比例超過一半;下滑20%或以上的股份也多達1000隻(佔比約37.74%)。

板塊表現方面,港股25個板塊中,上半年有20個(佔80%)錄得負回報,其中12個板塊跑輸恒指,同樣反映港股今年以來弱勢相當全面。如果以各板塊內成份股的平均回報來看,媒體股最差(瀉39.62%),金屬(挫30.08%)及零售/貿易(跌28.56%)則緊隨排名第二和第三。

展望7月,港股「七翻身」機會有多大?統計近20年(2006年至去年底)資料,7月表現相當不俗,按月平均升幅約1.76%,為一年12個月中第二佳;20年間14年上升,僅次於4月份的15次。

事實上,恒指早前連跌7周,創2015年9月後逾10年來最長跌浪,多項指標反映大市已呈嚴重超賣,蓄勢作短期反彈亦屬合理。此外,往績顯示,自1970年以來,恒指上半年表現比今年差(挫逾10.73%)的情況曾發生7次,當中5次(比例高於七成)均可在7月份扭轉弱勢。由此看來,港股今年「七翻身」還是值得期待的。

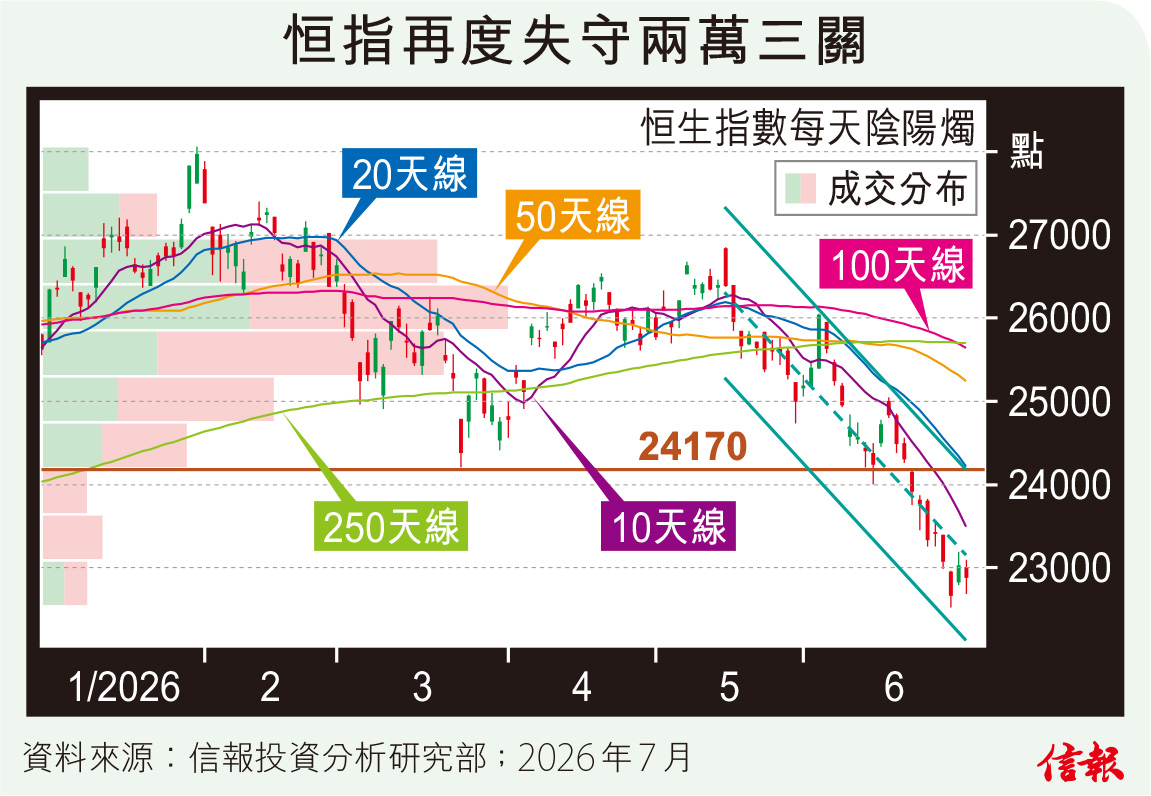

至於最終能否兌現,首要取決於大市能否攻破24200點關鍵阻力。附【圖】可見,恒指要擺脫弱勢,先要突破TrendWatch下降通道,惟該位置正好與20天線,以及半年累積的大型成交量密集區重疊,可謂關口重重,該區間的蟹貨阻力絕對不容忽視。港股短期內若無法配合成交企穩其上,潛在的技術性反彈浪隨時面臨戛然而止的風險。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。