【EJFQ信析】升過龍風險增 美股宜趁高沽

華爾街「股王」輝達公布季度業績前,標普500指數周三(27日)破頂見6487點,埋單微升0.24%,報6481點,刷出2025年迄今第19個收市新高,卻衍生更多不利訊號。

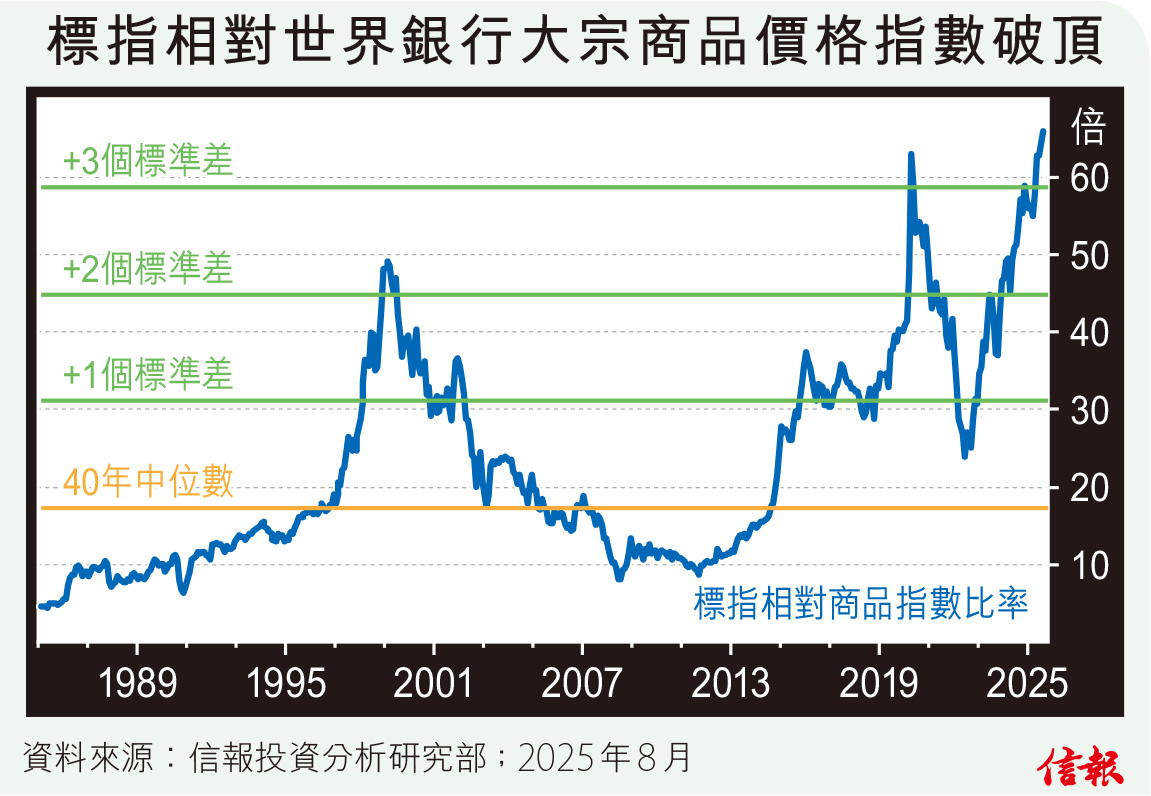

附【圖】所示,標指相對世界銀行大宗商品價格指數(World Bank's index of commodity prices)比率攀至紀錄高峰65.77倍,較千禧年科網股泡沫爆破前和2020年新冠疫情引發崩盤時還要高,超出40年平均值加3個標準差水平,不禁令人懷疑美股是否升過了頭。

商品指數近月表現略呈呆滯,反映能源和原材料價格未構成壓力,企業較易控制生產成本,盈利前景樂觀,為股市向上提供有利條件,因此,在宏觀環境屬「金髮女孩」(Goldilocks)、即經濟增長理想而通脹偏低恰到好處之際,比率輾轉上揚並不為奇,惟物極必反,從對上兩次見頂急回標指都墮入熊市,該訊號不宜掉以輕心。

事實上,目前「美牛」漲勢很大部分是建基於風險事件(如中美關稅談判與環球貿易戰等)稍為明朗,以及憧憬聯儲局將大幅減息而已,基本因素(經濟和企業盈利能力)仍算脆弱,在此背景下,該比率再創新高純粹靠美股「超升」帶動,恐怕任何壞消息都可變作調整藉口。

另一方面,投資者情緒亢奮程度也屆輕視風險的地步。俗稱「恐慌指數」的VIX波動指數近日於多年低位徘徊,乏力反彈,顯示對沖需求疲弱,投資者不太憂慮後市。根據美國商品期貨交易委員會(CFTC)最新披露期貨倉位變化,截至8月19日當周,炒家(非商業投資者)所持VIX淨短倉合約數目接近9.3萬張,屬2022年9月以來最多,意味投機者押注VIX將繼續低企或向下,對牛市充滿信心。

按往績而論,「恐慌指數」被一面倒看跌,正正代表市場忽略潛在風險,並非什麼好兆頭。最近的例子便是今年2月,VIX期貨淨短倉數目增加到約7萬張,其後標指錄得一波幅度達18.9%(收市計算)的大跌浪;此外,去年7月亦曾出現類似極端沽空VIX情況,不久即爆發日圓套息交易拆倉潮且引致全球資產價格巨震。換言之,當投資者過度押注波動性低企甚至下挫時,應提高警惕。

值得留意的是,聯儲局於對上兩趟寬鬆周期中途,曾多次議息會議均按兵不動,然後決定再度下調利率,美股不約而同應聲下滑;今年以來尚未進一步「放水」的聯儲局,若果9月17日一如預測重啟減息,便可能就成為跌市觸發點,加上美股快要踏入周期最弱的9月份,短線宜趁高位先行減磅獲利。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。