EJFQ信析丨美流動性大減 聯儲局宜停QT

隔晚,美國勞工部公布8月份通脹數據,消費物價指數(CPI)按年上升至2.9%,自4月至今反覆上行,數字符合市場預期;扣除食品和能源的核心CPI,則按年增幅維持於3.1%,與2月和7月增速相同,為今年次高水平,數字同樣符合市場預期。兩項數據雖然反映通脹仍處於相對偏高位置,惟無損市場對下周聯儲局議息的減息決定看法。

根據最新利率期貨顯示,下周減息四分一厘機率超過九成;減息半厘的亦有約7%的機會。不過,按過去30年減息周期軌跡所見,除去年9月外,聯儲局未嘗在核心CPI按年增速達3.1%或以上的偏高水平,減息超過25個基點,故此下周減息四分一厘的可能性仍然明顯較高。另須關注聯儲局有否就「逆回購工具」(RRP)的餘額急跌情況提出措施應對。不然,最快下月金融市場或將面臨市場流動性緊張、股市受壓的風險。

首先,先釐清一些定義。RRP(Reverse Repo,即「逆回購協議」/「逆回購操作」)是聯儲局經常使用的一項貨幣市場流動性管理工具(類似中國人民銀行的逆回購操作),透過與市場參與者(如銀行和貨幣基金等)進行逆回購操作,從而達到調節市場流動性的目標,穩定短期利率於特定範圍內。

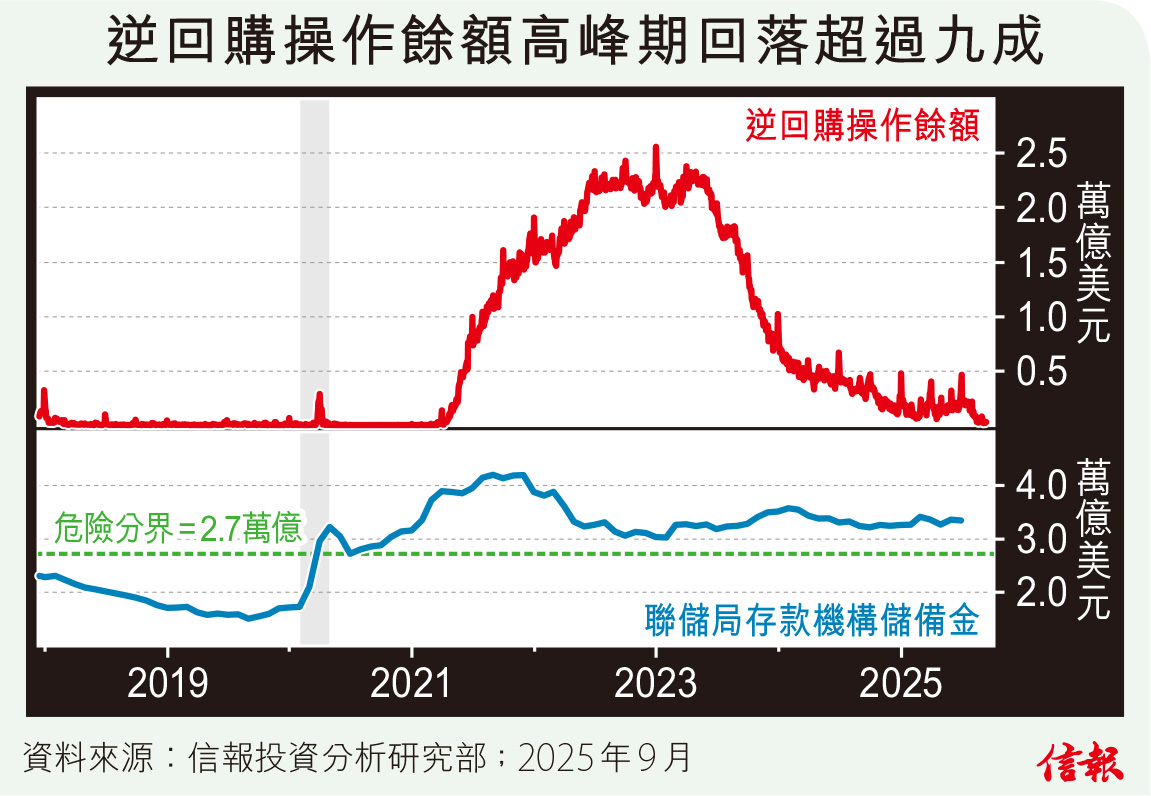

無論如何,由於近年量化緊縮(QT,即縮表),加上財政部(因為龐大赤字關係)增發國債雙重壓力下,資金不斷抽離體系,令市場多餘流動性逐步收緊,聯儲局隔夜RRP餘額水平亦由2023年超過2萬億美元,輾轉縮減至最新只有約294億,即RRP工具幾近用盡【見圖;上半部】。不過,由於銀行體系儲備金餘額仍高達約3.3萬億美元,暫可作為市場緩衝,不致市場流動性出現嚴重緊絀狀況。話雖如此,在當前RRP頭寸幾近消耗殆盡下,市場/銀行每一美元儲備金的重要性開始大幅提升;倘若流動性回落至「危險區」,很快會在短期融資(如repo市場)、國債拍賣等地方會出現壓力,甚至是銀行同業拆借息與隔夜市場利差明顯波動等混亂情況。

問題是,什麼水平才觸及銀行體系儲備金「危險區」?根據聯儲局董事會成員沃勒(Christopher Waller)認為,安全分界線約為2.7萬億美元(即現水平還有約兩成差距【見圖;下半部】,即暫時出現流動性緊絀的壓力尚算不大。不過,財政部今年有逾兩成債務須於2025財政年度再融資(未來10年內更有逾八成到期),加上如前所述,RRP幾近耗盡和持續縮表關係,儲備金觸及「危險區」的時間相信不遠矣(巴克萊估計時間約為本月底)。

換言之,隨着財政部發債需求及QT的壓力下,加上RRP的緩衝作用無幾,目前銀行儲備金安全墊是維持當前市場流動性顯著抽緊重要關鍵。不過,這現況難期望維持太久,故此預期聯儲局或最快將於下周的議息會議將提出一系列具體政策,尤其會否在短時間內終止QT等,紓緩快將出現流動性緊絀的威脅。換個角度看,下周議息會議除留意減息外,還須密切關注聯儲局如何處理這方面的潛在威脅。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。