EJFQ信析丨「拋售美國」洶湧 博TACO風險高

事隔9個月,美國資產「三殺」重現。美國總統特朗普矢志在格陵蘭插上國旗,歐美這輪角力衝擊下,華爾街股市周二(20日)復市急插,標普500指數挫2.06%,2026年迄今漲幅立即化為烏有;科技股沽壓尤甚,納指瀉2.39%,本年同樣由升轉跌,傳統經濟的道指和中小型股羅素2000指數亦分別回落1.76%及1.21%。

股市捱沽,債滙也不好過。美國10年期國債孳息率周二曾突破4.3厘,是去年8月底後高峰,反映投資者拋售國債相當積極;美滙指數則回落0.76%,既屬近5個月來最差一日,且再度失守50天線,踏入2026年辛苦累積的1.09%進賬所剩無幾。

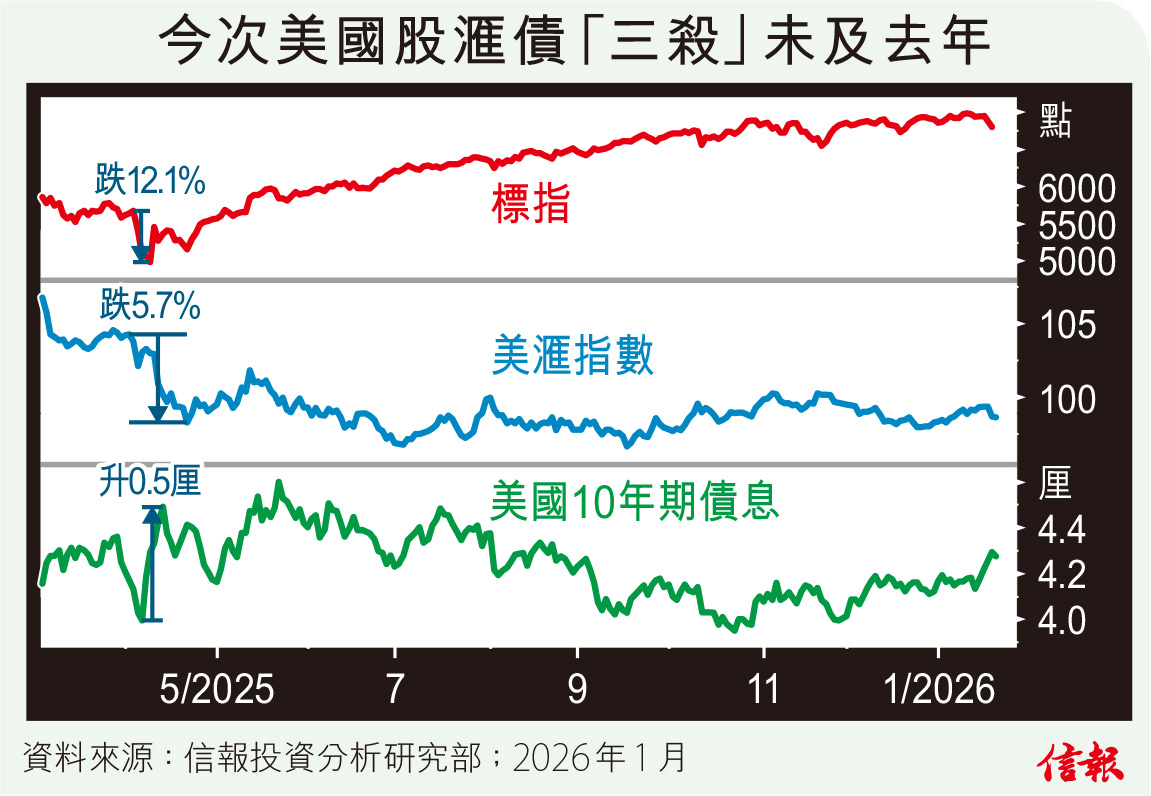

附【圖】所見,2025年4月美國公布徵收「對等關稅」措施後,標指短時間內瀉逾一成、美元急滑5.7%、債息抽高半厘,相比之下,今次「三殺」暫只算小兒科,相信未能使特朗普臨陣退縮(TACO)。然而,如果事態發展真的是歐美因格陵蘭問題矛盾擴大,環球政經體系恐出現結構性轉變,便為「黑天鵝」事件,影響或超過「對等關稅之亂」,投資者切勿忽視此風險。

去年「三殺」無疑提供了入市良機,只是目前美股跌幅不算大,暫時仍未宜押注TACO而候低撈貨,何況尚有兩項變數,都傾向利淡大市。首先是下周聯儲局將舉行今年第一次貨幣政策會議,FedWatch資料顯示,局方按兵不動機率高達95%,儘管已啟動「儲備管理購買」(RMP)計劃,但放水力度恐不及減息,難推高股市。

其次,正爭取收購華納兄弟探索(WBD)的Netflix剛公布季績,代表科技巨擘放榜期來臨,Tesla、蘋果、微軟、Meta將齊齊在下星期派成績表,亞馬遜與Google母公司Alphabet則是2月初。近日「科企七雄」失色,部分屬估值超高所致,其盈利能力仍被睇好,惟目前市場氣氛下,任何遜於預期的盈利或看淡前景展望,不但累及本身,亦會加劇標指調整。

換言之,議息和科企業績預計難以抵消地緣局勢引發的風險,除非格陵蘭爭拗極速「大團圓結局」,否則美股將繼續尋找短期支持。

順帶一提,去年4月「股滙債三殺」時曾熱議「美國例外論」告終,隨着之後美股大反撲並連番創新高,美滙指數於下半年止跌回穩,長債息也沒進一步上揚,相關話題似乎逐漸淡化;不過,觀察金融市場尤其是美國以外股市近大半年漲幅,以及金銀牛市強勢,「拋售美國」(Sell America)已經成為各方配置的最明確方向,其他資產估值有望提升。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。