EJFQ信析丨美元跌幅有限 港股彈力受制

恒指昨日高開後早段橫行,下午隨A股好轉,埋單報26487點,升126點,全日波幅只有187點,屬近3個月最細,在美伊戰火協議快屆滿前缺乏明確方向,成交金額也降至僅稍多於2000億元。

港股逐步逼近2月末中東衝突爆發前的26630點,相當於2026年首季跌浪反彈黃金比率61.8%,以及3個月累積最大型成交量密集區底部位置,意味阻力漸增,投資者都關心這趟自3月23日開始進賬2326點(9.61%)的大反撲,是否已達極限,其答案可從美元走向尋找啟示,畢竟兩者年初迄今相關系數為負0.869,差不多屬「此升彼跌」。

美滙指數3月漲至100.643的逾10個月高位便反覆下挫,昨亞洲時段續在98波動,該水平大概處過去一年橫行區底部,技術上美滙再大跌機會應有限,間接窒礙恒指升勢。

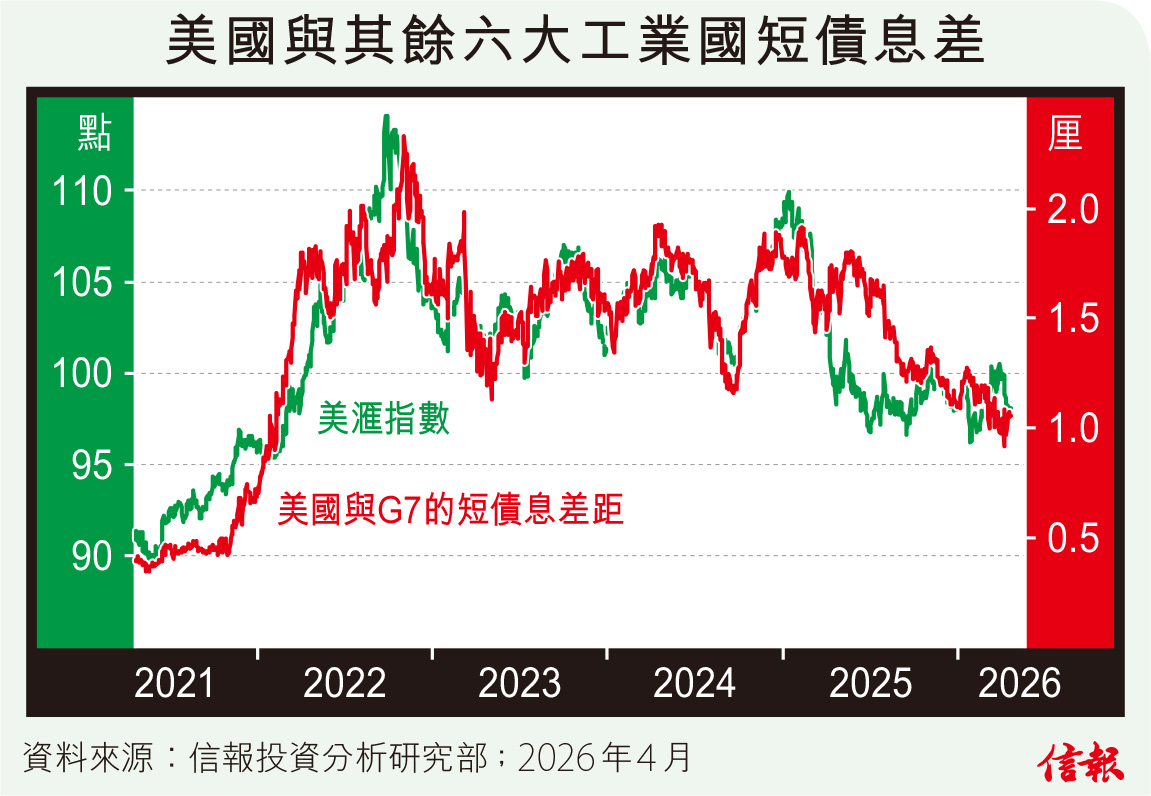

各地利率差異也為美元提供若干支持。附【圖】所見,美國跟其他七大工業國(G7)的2年期國債孳息率差距近日已於低位喘定,反映素來與之高度相關的美滙指數如要持續回落,需要全球利率預期顯著重新調整。在G7央行中,投資者對聯儲局貨幣政策定價最偏向鴿派,尤其是相較受能源價格衝擊而醞釀加息的歐洲央行和英倫銀行,利率期貨及掉期市場皆估算美國今年內有望減息一次。

換個角度看,除非美國爆出更嚴重經濟惡化訊號,聯儲局未來進一步減息空間恐怕所剩無幾,與此同時,假設其他G7國家不至於突然大幅加息,「利率差異」將繼續為美滙帶來無形的支撐力。

上述討論主要建基於市場對美國與伊朗最後能夠達成停戰協議的預期,隨着國際油價格因中東短暫停火而脫離近日高位,「戰爭溢價」消退削弱資金避險需求,推動美元走貶。

然而,美國總統特朗普表明,與伊朗的停火協議「極不可能」延長,代表中東整體和平進程仍充滿不確定性。美伊在巴基斯坦舉行的第二輪談判結果,屬判斷美元走向關鍵,假若再生變數而導致戰事風險升溫,屆時資金為提高防禦性將流向美元,美滙指數便有機會出現明顯反彈。

值得補充的是,目前滙市波動性已回復偏低常態,投資者心態普遍過於樂觀,任何意外都可能引發市場劇烈震盪,刺激美元重拾強勢。

總括來說,在美滙「跌極有限」下,港股傾向維持有反彈難大升局面。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。