EJFQ信析丨日美債息差縮 圓滙弱極必彈

亞洲國家和經濟體多數依賴進口石油,因此在美國夥以色列攻擊伊朗後,經歷了一個動盪的3月。踏入4月份,投資者逐漸適應周末戰事消息衝擊,區內除台灣外,日本股市也隨華爾街破頂,日經225指數上周四(16日)刷出59668點新高後回調,「登六」時間又要延遲。值得一提的是,成份股覆蓋更廣泛的東證指數未有一併創新高,昨天續處3800點水平徘徊,顯示強勢不夠全面。

本輪「日牛」由多項利好因素推動,包括「安倍經濟學」終於發揮作用令長期的困擾通縮結束、企業內部改革提高股東回報、科技板塊優勢漸被發掘,以至估值續吸引「股神」畢非德加碼等,而圓滙疲弱亦是外資入市的重大誘因。

2024年3月日本終告別零息時代,基準利率上調到0.1厘,日圓同年7月挫至161.95兌1美元,屬上世紀八九十年代「泡沫經濟」爆破後最低,兩年以來央行貨幣政策正常化步伐相當審慎,合共僅加息4次,至去年底見0.75厘,圓滙則在140與160之間波動,到今年兩度上試150位置皆乏力再升,又考驗160關的支持。

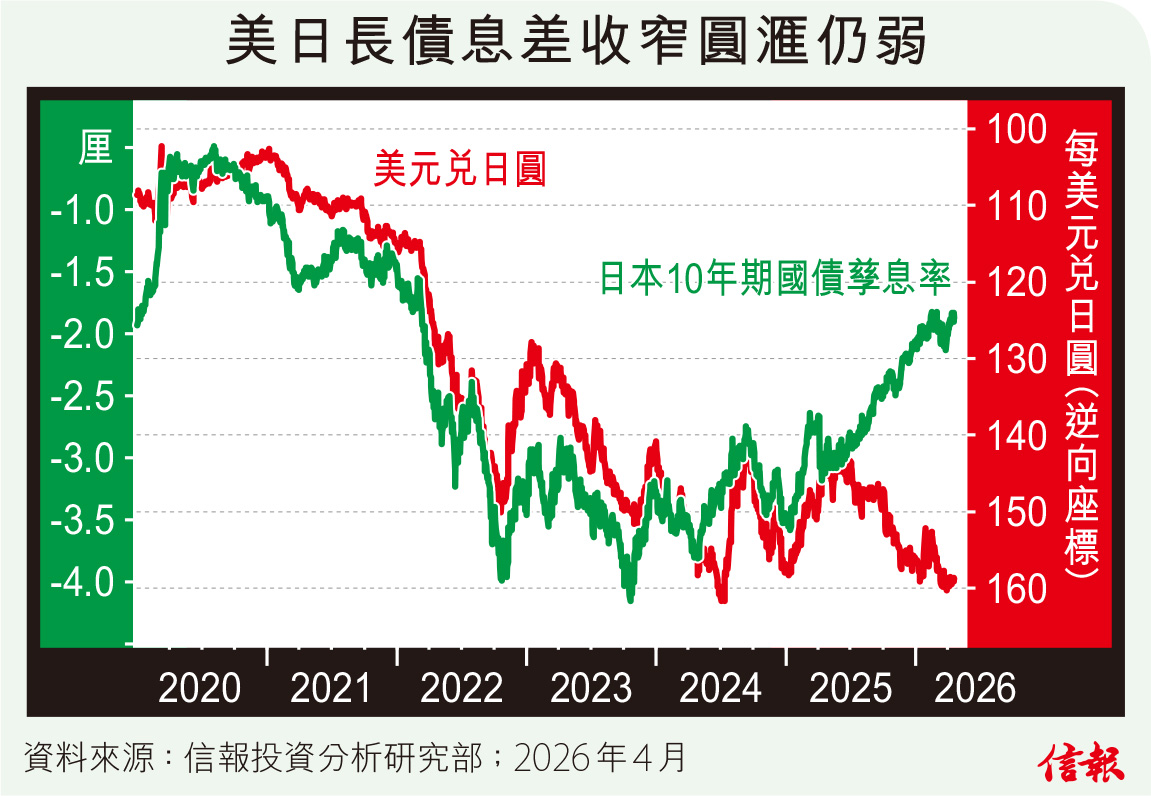

圓滙近月弱勢從債息角度看並不尋常,附【圖】所見,新冠疫情後,日本10年期債息與美國長債息差距大幅拉闊(聯儲局因抗通脹鷹式加息),圓滙隨之持續下跌;可是,到去年4月開始,兩國長債息差輾轉收窄,日圓不但沒有跟著轉強,反而再貶向160的數十年低位。

美債息優勢縮減,日圓應升卻積弱,估計多少與首相高市早苗地位穩固有關。皆因她明言傾向推行寬鬆措施,以日本政府債務相對本地生產總值(GDP)約達2.3倍的全球成熟經濟體之冠來說,財政壓力沉重令市場衍生圓滙貶值預期。然而,考慮到美滙指數過去一年多最多由高峰挫逾13%,其他主流貨幣紛紛上升,日圓兌美元竟曾貶約一成,圓滙明顯遭低估,債息差距有望作為「追落後」動力支撐日圓反彈。

日本央行行長植田和男剛放風下周議息會議未必再次上調利率,惟從當地通脹發展與債息上揚(10年及30年期債息分別攀至2.4厘和3.7厘左右,都屬本世紀迄今高位),這趟加息周期肯定未是時候完結。

另外,在油價急飆下美國雖曾惹起加息疑雲,但按FedWatch資料,2026年底前聯邦基金利率調高機率低於1%,減息仍為主流看法,只是幅度略呈分歧。簡言之,兩國債息差距有機會進一步收窄,圓滙上漲可能性不容抹煞,且技術上沒多大貶值空間,日圓後市可看高一線,首目標挑戰150兌每美元。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。