EJFQ信析丨四大因素撐港股 連升3年機會大

港股踏入2026年即報喜,恒指周五以全日低位25717點開市,12月屢攻不下的兩萬六關上午早段便成功收復,不單重越20天和50天線,且愈升愈有,埋單報26338點,急飆707點,按點數計屬歷來各年首個交易日之冠;至於漲幅2.76%,則是逾半世紀迄今五強、2013年後最勁。內地元旦假期缺乏「北水」,主板成交金額仍達1408.6億元,大市爭取連續3年上揚打造出理想開局。

繼2024年自「肺疫底」反撲後,2025年港股再下一城,恒指、國企指數、科技指數分別進賬27.8%、22.3%、23.5%,內部質素隨之轉好,整體約2700隻股份長線市寬(股價高於250天線比率)第三季曾升至71.5%,即有七成以上股份站在俗稱「牛熊分界線」上,雖然該比例到年底回落14.2個百分點,報57.3%,但按年上漲近12個百分點,並企穩50%強弱分界。

綜合各項宏觀和市場環境,在四大內外催化因素下,港股估計尚具備連升的基礎。首先是美滙偏弱趨勢延續。美國聯儲局今年進一步減息已屬共識,加上「貶值交易」(debasement trade)發酵,美元面臨一定下行壓力,人民幣預料可間接受惠,呈現相對強勢,這有利帶動香港(及其他新興經濟體)股市資金流入與估值提升。

其次是「北水」加碼進駐。2024年及2025年內地資金經「港股通」分別流入8633億和1.45萬億元,一連兩年刷新紀錄(註:目前每日「北水」交易金額已佔總成數超過一半),儘管去年11月後流入速度放緩,卻未見資金流出跡象,今年能否再創新高言之尚早,惟南向資金繼續流入將成為港股重要動力。

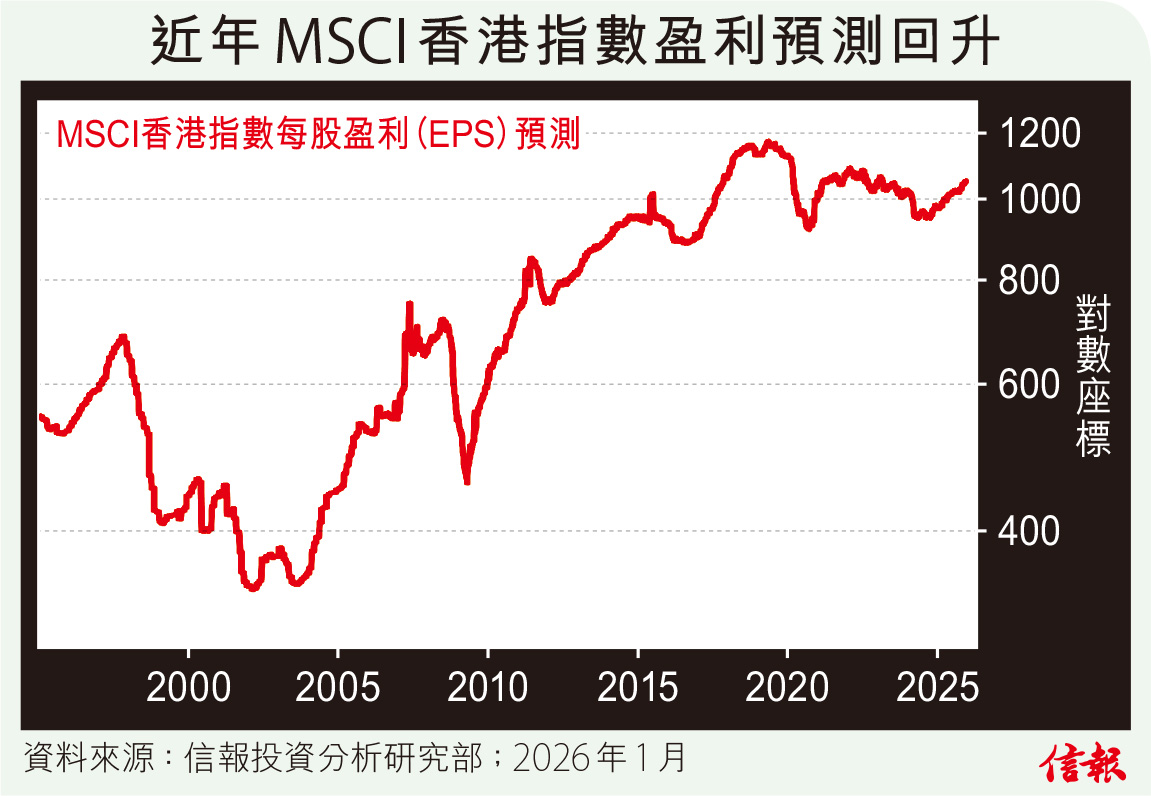

第三為企業盈利增長回穩。附【圖】所見,MSCI香港指數每股盈利(EPS)預測自2024年起觸底,2025年更重拾升勢,且過去一年分析員亦正逐步上調盈測,反映企業盈利基本面改善,支持港股向好。

最後是估值依然吸引,恒指經周期調整市盈率(CAPE)約13.2倍,低於長期平均14.8倍;在盈利復甦及低利率環境配合下,估值修復還有相當空間,有助推動港股再上一層樓。

總括而言,除非上述四大因素突逆轉,否則港股仍具挑戰更高水平的條件,因此2026年前景可審慎樂觀。然而,投

資者也應留意潛在風險,例如:中港房地產消化期並未完結(或續為銀行體系帶來信貸損失風險)、地緣政治局勢、內地宏觀經濟表現,以至外圍特別是AI領域泡沫等,均可能影響資金和市場情緒,對港股的負面衝擊都不容忽視。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。