EJFQ信析丨供不應求未改變 白銀「腰斬」伺機吸

恒指連續3個交易日刷出一年新低,由上周初25000點開始下滑,一連8支陰燭,兩萬四失守,昨最多瀉434點,低見22978點才微彈,埋單報23076點,跌335點,6月至今插水2105點或8.36%。

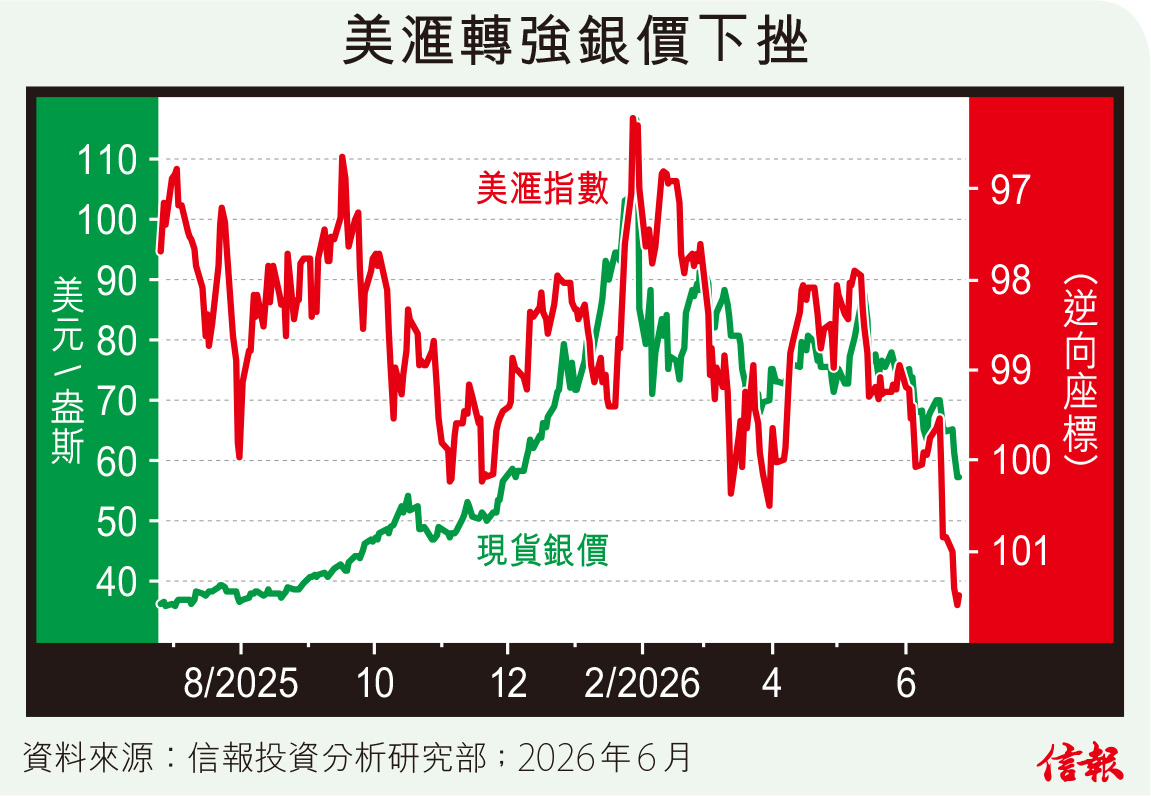

同樣遭遇重創的還有貴金屬市場,金價周三(24日)每盎斯4000美元心理關口不保,收報3999.41美元,自高峰共瀉28.52%。「窮人黃金」白銀跌勢更為慘烈,最低觸及每盎斯55.61美元,收報57.42美元,相比今年1月29日創下的121.65美元紀錄巔價,銀價「腰斬」有餘,累挫達52.8%,並把年初漲幅悉數蒸發。

引爆這輪拋售潮的催化劑,非聯儲局在新任主席沃什掌舵下、美國貨幣政策預期全面轉鷹莫屬,加息機會升溫,直接打擊黃金白銀等「零息」資產的吸引力,資金因而提速撤離。白銀向來投機味較濃,去年10月至今年的漲勢比金市誇張,因此回吐壓力亦相對大。

加息刺激美滙走強,也導致以美元報價的白銀積弱。附【圖】所見,美滙指數(逆向)自去年第四季起與銀價逐步「併軌」,兩者相關系數從去年約0.1,到年初迄今提高至0.635,按此格局推算,倘若美元在緊縮預期下持續呈強,銀價下行風險恐有增無減,似乎尚未觸底。

技術上,銀價上周正式跌穿包括200天線在內的主要移動平均線,自去年4月延伸的上升通道亦告失守,如短期未能喘定,下一個較大支持位將退至48.3175美元,即前大型升浪回調黃金比率78.6%水平。

然而,白銀長線基本面利好未被動搖。白銀兼具金融投資與工業原料雙重屬性,隨着光伏、新能源汽車及高端電子產業飛速發展,工業需求維持強勁。相反,新供應卻受限制,由於全球近八成的白銀均來自基本金屬提煉副產品,產量難以迅速大幅增加。另一方面,中國今年起把白銀的出口管制提升至跟稀土同級般嚴格,勢令供應鏈雪上加霜。

據世界白銀協會預計,2026年全球白銀市場將連續第六年錄得供應短缺,缺口按年擴大15%,至4630萬盎斯(約1440噸),無疑為銀價提供中長線支撐。

此外,儘管銀價短期受壓,其作為抗通脹實物資產的中長線配置價值仍然不容抹殺。特別是美國債台高築,在加息環境下或無可避免轉向「貨幣化」(即透過印鈔稀釋債務)時,貨幣購買力勢走貶,這將是支持貴金屬牛市未完的終極底牌。

在部署上,白銀短暫因強美元及鷹派政策面臨下探風險,但結構性供需缺口與宏觀因素,長線牛市邏輯依舊穩固。建議投資者毋須急於撈底,應待緊縮預期消化後再逢低吸納。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。