【EJFQ信析】美債異象頻生 恐添不穩定性

美國聯儲局今日開展一連兩天貨幣政策會議,總統特朗普上周面對面親口催促主席鮑威爾減息,惟市場預期今次下調利率可能性不足5%,鮑公發言時會否釋出「鴿意」,以緩解與總統的關係,當然是焦點所在,不過,即使落實減息,特朗普的減赤如意算盤也未必打得響。

聯儲局去年9月16日重啟寬鬆周期,美國10年期國債孳息率卻在同日「見底」並反覆向上,最高曾攀至4.7924厘;儘管再度放水只是時間問題,長債息仍穩居4厘之上。分析歸因於投資者認為美國政府債務無法持續,違約機會增加,需尋求更高風險溢價,這意味局方縱一如總統「開價」劈息3厘,假若債息跌極有限,聯邦政府發債成本亦不能大幅下降,難靠此改善赤字。

放水債息反升僅屬近年美債市場異常表現之一,另有兩項都值得留意。首先為預測能力失準,獲官方認證推算經濟衰退機率的3個月與10年期債息組合,自2022年11月確認「倒掛」到2024年底才結束,維持超過兩年屬歷來最長;且今年2月至5月長債息亦不時低於短息,即兩次「倒掛」之間美國經濟一直沒被界定陷入衰退。此經濟警號以往百發百中,這次竟然失靈,既可能是疫後「大水漫灌」所致,也代表要尋找新方法解讀債市釋出的訊號。

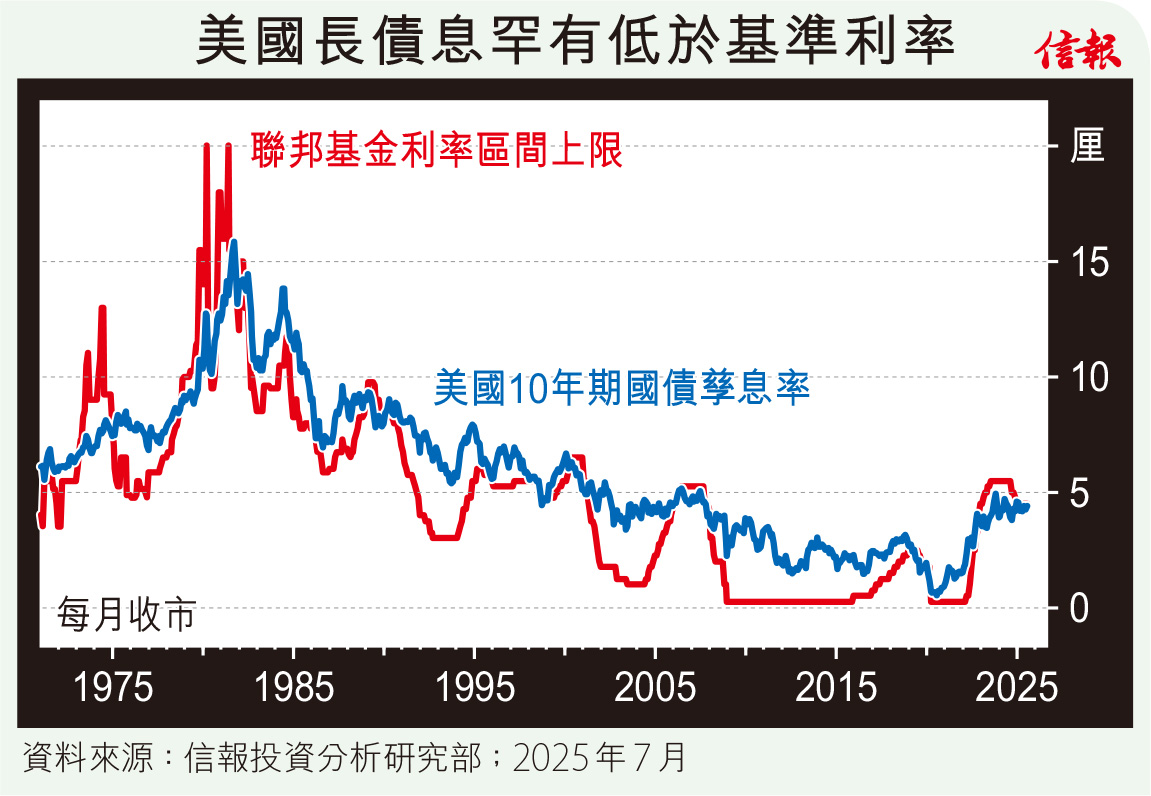

另一個異象為債息與基準利率差距。附【圖】所見,逾半世紀以來,長債息大部分時間皆較聯邦基金利率區間上限高,但本輪周期明顯改變,聯儲局2022年3月應對通脹失控「鷹式收水」,至年底時7趟議息合共加4.25厘(兩次半厘、4次0.75厘),長債息由當年11月起便低於上限水平,迄今僅兩個月曾回復「正常」(以月線計算)。必須補充的是,過往基準利率高於債息長達一年左右頗為罕見,卻在2000年千禧科網泡沫前(11個月)和2008年金融海嘯前(19個月)發生,再追溯就要數到上世紀七十年代,這正是投資者對市況應該警惕的地方。

近年債息長期比利率上限低,或證明聯儲局3年前「鷹式加息抗通脹」確屬太重手,並反映局方應有更大空間寬鬆,問題是,如今通脹達標路遙,股市炒風熾熱,又是否減息的理想時機?此舉只怕令泡沫愈吹愈大,又或者使物價再次上漲(還沒計及關稅發酵的變數)。

上述反常狀態對美國而言似乎都非吉兆,不是預示美債市吸引力未及往昔,便屬政府發債成本難大幅下降,更重要是,如果「無風險利率」產生質變,各類資產的定價模型也需調節,市場不確定性恐亦會升溫。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。