【EJFQ信析】美通脹暗湧難除 減息博弈風險增

美國最新公布7月份生產價格指數(PPI)按年升幅達3.3%,遠高於6月份的2.3%,早兩日揭盅的核心消費物價指數(Core CPI)同樣超過市場預期,代表當地通脹仍有上漲跡象,跟高盛研究報告表明美國消費者承受關稅的影響將在今年稍後時間逐步顯現的看法接近,事實上,認為關稅衝擊物價尚未完全反映的判斷亦獲橋水基金等機構支持。

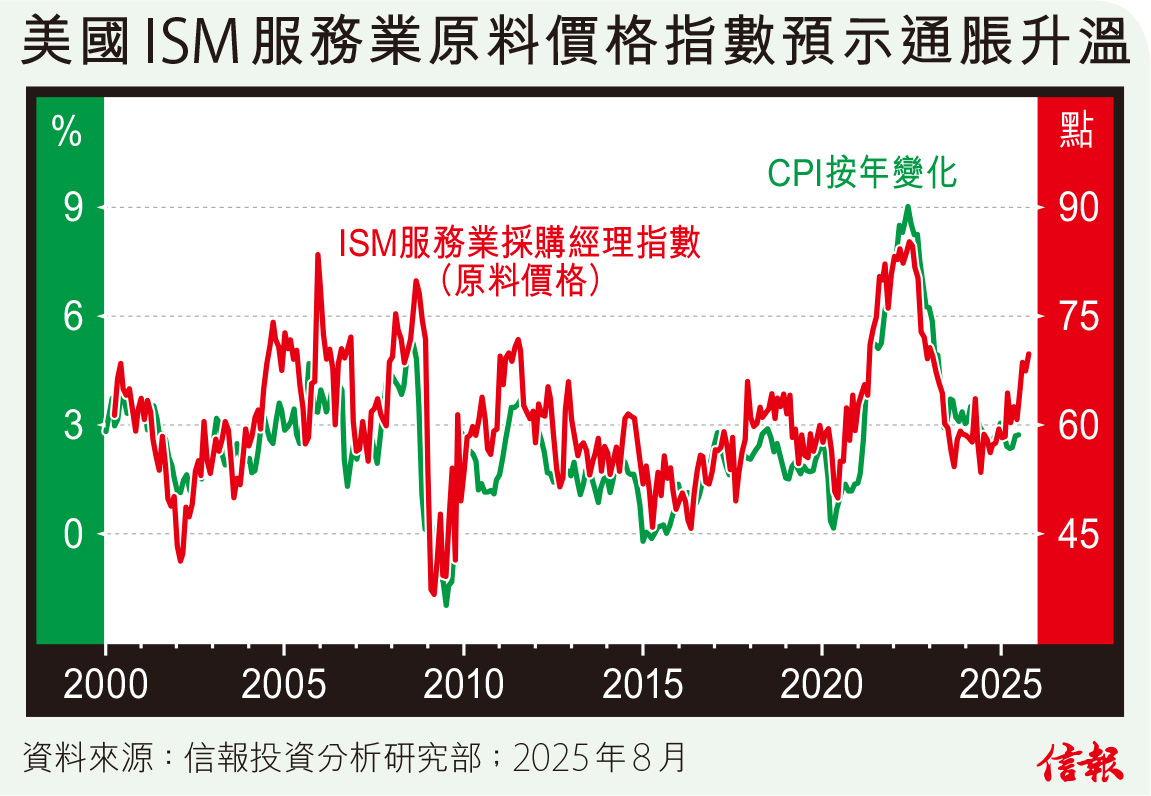

從更具前瞻性的通脹指標觀察,高盛的估算不是毫無根據。附【圖】所見,ISM服務業採購經理指數(PMI)中「原料價格」分項往績與CPI按年變化關聯性極高(相關系數達0.77),且前者領先約3個月,該分項指數反覆向上,到7月份漲至69.9的20個月新高,推算CPI未來數月也將上揚,顯示通脹不是回落而是惡化,在此背景下,即使美國總統特朗普和財長貝桑聯手施壓,聯儲局卻恐缺乏條件「配合」減息。

美國新關稅8月正式生效,假若對物價的影響如高盛預測般開始「落地」,投資者第四季便清楚看見通脹升溫並非虛驚一場,不過,目前利率期貨預示,聯儲局9月份減息機會逾九成,年底前最少再下調0.25厘,一旦隨後通脹反彈,甚至延續到明年,局方便面臨兩難:政治壓力與市場預期要求寬鬆,數據則指向局方應審慎行動。在這種政策及數據背離下,金融市場不穩定性加劇,近日「炒減息」屢創新高的美股,可能於今年底或明年初迎來沽壓,且不止單純的技術回調,而屬一波由政策預期落空所引發的情緒逆轉。

當然,特朗普強力催促劈息目的未必為了刺激經濟,只是想紓緩融資成本。考慮到聯邦政府國債規模已突破37萬億美元,市場對美債戒心愈來愈大,儘管通脹暫未急升,惟關稅導致的價格黏性(stickiness)續存在,期望減息3至4厘明顯不切實際。

更關鍵的是,縱使聯儲局順應白宮意向決定放水,市場息率(屬真正發債成本)會否同步下行亦存疑,2024年聯邦基金利率累減1厘後,10年期國債孳息率同期下降幅度不大,印證市場沒完全受政策利率牽引。那麼,屆時特朗普的「終極方案」或為迫使聯儲局重啟量化寬鬆(QE),直接干預債市以壓低融資成本,但前提很大機會是經濟衰退或市場震盪,意味美股明年也將顯著下挫,直至新一輪QE出台,才有望再拾升勢。

總而言之,當前環境最大挑戰在於政策訊號與經濟數據背馳,減息預期仍有助短線支撐各類資產表現,中期風險卻在累積,且看來周舉行的傑克森霍爾(Jackson Hole)全球央行年會,聯儲局主席鮑威爾會否為利率前景釋出明確方向。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。