EJFQ信析丨美滙弱人幣強 A股「慢牛」更穩

2025年收爐日人民幣中間價開出年內最低的7.0288,按年升值2.27%,與此同時,滬深300指數埋單全年上揚17.66%,報4629點。中國過去一年實現股滙齊齊報捷,展望2026年有機會再下一城。

中間價全年漲幅跟在岸價(CNY)和離岸價(CNH)都進賬近半成尚有差距,事關後兩者相繼率先收復「七算」。自2015年「8.11」滙改以來,人民幣「保七」曾經被個別分析視作官方重要政策,直到美國總統特朗普第一次任期發動貿易戰,2019年8月CNH終首趟「破七」,其後疫情來襲且美滙偏軟,CNH在2022年升抵6.3水平即再度走貶,至2023年5月中開始大部分時間低於「七算」,2024年底美元受惠「特朗普交易」,導致2025年初CNH觸及7.429兌1美元紀錄新低才回勇。

美元2025年從高位回落近一成,自然是人民幣造好原因之一,惟CNH升值幅度相比其他主要「非美」貨幣略為遜色,除非美滙突顯著反彈,否則人仔相信還有上漲空間。

另一方面,全球投資者「去美元化」分散風險進程似未結束,而中國資產特別是股市估值仍算合理,預料將獲資金加碼。

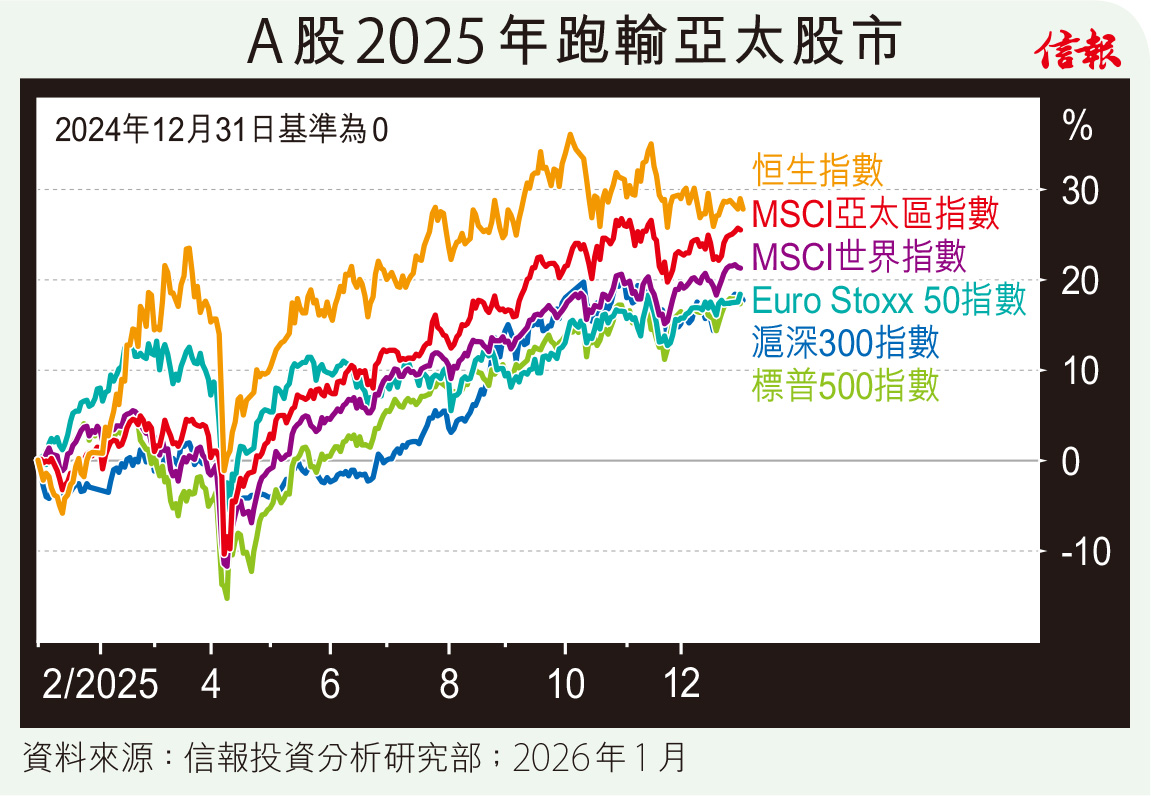

對較南韓股市「泡菜折讓復修」、KOSPI指數2025年勁飆七成半,以至日本及台灣股市同期俱漲約25%,A股2025年表現在環球主要市場中未算突出,附【圖】所見,滬深300指數全年升幅與歐美股市相距不遠,卻被恒指比下去,也明顯跑輸MSCI亞太區和世界指數。

然而,這亦為A股帶來追落後空間。中國本地生產總值(GDP)重現早年「保八」般高速增長無疑十分困難,惟緩慢復甦趨勢未變,最新12月份官方製造業採購經理指數(PMI)升至50.1,返回擴張區,便是經濟好轉訊號的佐證(當然由此憧憬前景一片光明則屬過分樂觀),企業盈利隨之可望持續改善。

滬深300指數目前預測市盈率僅16.5倍,高於港股,卻比亞洲與歐洲等股市低,跟「美牛」的近26倍就更顯抵買,來年估值應該有力進一步上調,尤其是人工智能(AI)相關概念由軟件到硬件板塊,技術並不差歐美太多,但估值便宜了一大截,如果投資氣氛利好,A股隨時能夠跑贏同區。

驚濤駭浪的2025年成為歷史,恒指昨半個交易日下跌224點,維持第四季相對窄幅橫行局面,由於近兩年分別飆17.8%和27.8%,整固恐還沒完結,2026年漲幅暫不宜期望太高,相反,A股在谷底緩步向上,「慢牛」成形,來年上揚潛力未必差過港股,假若再考慮到人民幣大概率進入升值周期,回報便更吸引。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。