EJFQ信析丨商品貨幣前景佳 澳元息高候低吸

中國4月份居民消費價格指數(CPI)遠勝預期,被解讀為通縮終結有助帶動經濟,人民幣在岸價(CNY)昨隨即突破6.8兌1美元關口,分析估計本周美國總統特朗普訪華與國家主席習近平舉行「習特會」利好內地股滙,CNY年初迄今僅漲約2.8%,於各主要貨幣中確具追落後條件,尤其是和領跑的澳元相比。

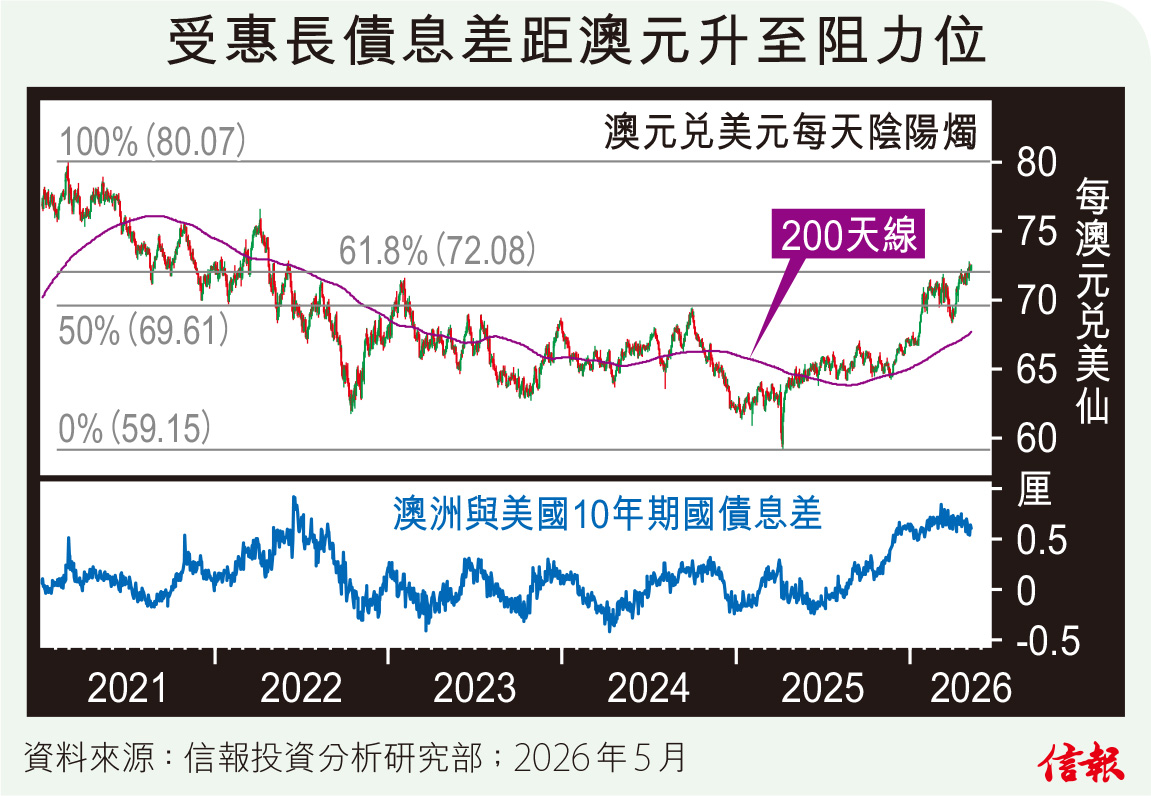

澳元兌美元去年4月初「對沖關稅之亂」時挫至59.15美仙觸底反彈,上周曾見72.78美仙,最多飆逾23%,2026年以來暫升8.5%,佔成熟經濟體榜首,強勢的動力源自息差。

美國30年期國債孳息率早前突破5厘備受關注,事實上,美債息由2024年9月重啟減息周期至今一直未隨聯邦基金利率顯著下跌,且較大多數國家或經濟體的債息更高──澳元例外。附【圖】所見,兩國10年期債息差與澳元走勢相若,而澳洲長債息於2025年中攀越美債息,澳元便從65美仙左右開展升浪,累漲一成多後,暫受制反彈黃金比率61.8%,除了技術因素,美國聯儲局減息空間有限甚至要掉頭加息,預計兩國債息差距難再擴闊,或為澳元滙價構成一定壓力。

然而,中長線澳元前景仍樂觀。澳洲儲備銀行上周議息結束調高基準利率至4.35厘,已返回疫後通脹席捲全球、該國暴力加息時最高位,央行亦釋出放慢緊縮步伐的訊息。澳洲面對通脹升溫今年2月搶先再度加息,屬發達國家「收水」第一炮,儘管央媽表明短期內按情況才決定下一步方向,但息差優勢應該可維持。

睇好澳元還獲其他因素支持。去年金價狂飆主要是「貶值交易」盛行,各地政府(美國尤甚)財政問題加劇,都傾向透過貨幣貶值化解債務,從投資者角度看,則貨幣價值難免隨時間消逝,令沒現金流的貴金屬也受追捧。據國際貨幣基金組織(IMF)資料,美國和日本的國債對本地生產總值(GDP)比率分別升抵120%與230%以上(屬美滙日圓弱勢底因),澳洲相關比率不足50%,環顧全球各地均算偏低水平,且預測具下調可能性,對照歐美及日本等易增難減,澳洲反有機會受惠「貶值交易」。

此外,「貶值交易」刺激金價勁揚,預期不同商品也會獲資金青睞流入,澳洲擁有豐富天然資源,澳元傳統上亦被列作主流商品貨幣,意味如果相信商品牛市延續,則有望成為澳元升值的理據。

換句話說,澳元即使已累計不細升幅並與美元債息差距暫難明顯擴大,短線內存在回調風險,惟中長期有商品牛助力,再考慮高息帶來現金流,應視為投資組合中的一員。

信報投資研究部

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。

,泓滙財經資訊有限公司及財經智珠網有限公司提供。外滙及黃金報價由路透社提供。